重要信息点评

1、美联储将联邦基金利率下调50个基点至4.75%-5.00%,降息幅度超出市场预期。这是美联储四年来首次降息。政策声明显示,通胀虽已向2%目标取得进一步进展,但仍处于“略高”水平,就业和通胀目标面临的风险处于平衡状态。此外,点阵图显示,美联储预计今年还会降息50基点。在新闻发布会上,美联储主席鲍威尔表示,美联储的经济预测摘要中没有任何内容表明其急于完成降息,数据将推动货币政策选择,降息将根据需要加快、放慢或暂停;美联储没有处于任何预设模式,将继续逐次会议地做决定;所有人都不应当认为降息50个基点是新速度。利率决议后,美股和黄金冲高回落并最终小幅收跌,美债收益率先抑后扬、美元跌幅收窄。

2、美国8月零售销售环比升0.1%,预期降0.2%,前值从升1.0%修正为升1.1%。核心零售销售环比升0.1%,预期升0.2%,前值升0.4%。美国8月工业产出环比升0.8%,预期升0.2%,前值从降0.6%修正为降0.9%。制造业产出环比升0.9%,预期升0.1%。

3、9月LPR“降息”预期落空。中国9月1年期LPR为3.35%,5年期以上LPR为3.85%,均与前期持平,一度升温的“降息”预期并未落地。

4、北京市出台文件提出,优化房地产政策,适时取消普通住宅和非普通住宅标准,优化商品住宅用地交易规则,改革房地产开发融资方式和商品房预售制度。

5、当地时间17日下午,黎巴嫩看守政府召开部长会议期间,黎巴嫩首都贝鲁特以及黎巴嫩东南部和东北部多地发生寻呼机爆炸事件。黎巴嫩公共卫生部长阿卜亚德称,爆炸已造成9人死亡,约有2800人受伤,其中约200人伤情危重。黎巴嫩真主党发表声明认为以色列对寻呼机爆炸负有“全部责任”,并誓言要采取报复行动。此外,黎巴嫩看守政府当天也对该事件进行谴责。

市场影响因素

上周央行OMO投放16637亿,同时到期8845亿,共计净投放7792亿。此外,9月MLF到期量为5910亿。

生产数据方面,上周高炉开工率上行,同时水泥沥青开工有所回升。

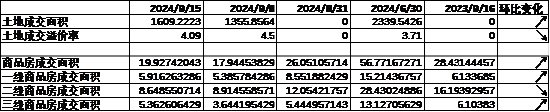

地产数据方面,土拍溢价率有所下行,同时商品房成交面积小幅回升,地产数据表现一般。

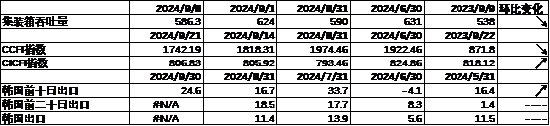

汽车销量方面,24年8月汽车批发及零售销量同比增速分别为-6.49%及0.79%,汽车销量数据有所回落。

进出口数据方面,上周出口运价有所下行,同时韩国出口数据高位回升。

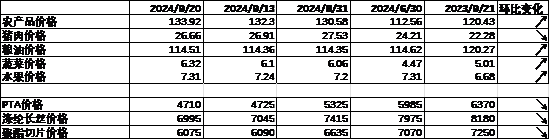

价格数据方面,农产品价格上周有所回升。其中,蔬菜水果价格上行,同时猪肉价格降至26.66元。纤维方面价格均有所下行。此前猪肉价格持续上行,关注新一轮猪周期价格弹性。

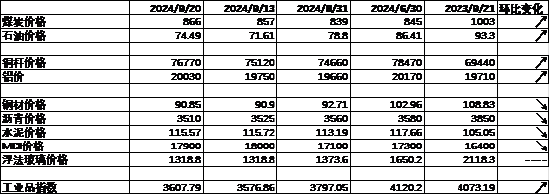

PPI影响因素方面,工业品指数上周有所上行,其中煤价、油价、铜价、铝价有所上升,其余有所回落。

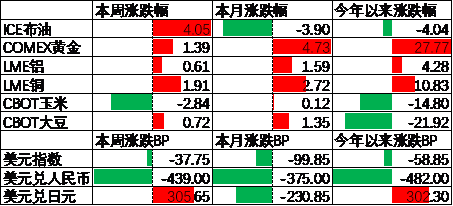

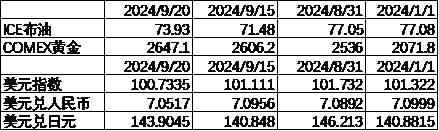

期货价格方面,上周各类期货价格大体上行,其中玉米跌幅最大,石油涨幅最大。ICE布油收于73.93美元,涨4.05%,COMEX黄金收于2647.1元,涨1.39%。

上周美元指数下行37.75BP,美联储超预期降息50BP背景下美元有所下行。在此背景下人民币上周升值439个基点,日元贬值305.65个基点。

市场回顾

一、基金市场

基金申报与发行方面,上周共计申报基金5支,其中普通混合型基金2支,债券类基金(3支)多于股票类基金(0支),FOF基金申报0支。发行一边,上周基金共计发行117.32亿,其中股票型基金发行规模有所回落。

二、股票市场

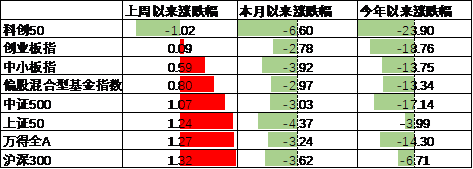

A股表现来看,上周主要板块有所上行,其中科创50跌1.02%,跌幅最大;沪深300涨1.32%,涨幅最大。海外降息幅度超预期带动人民币升值及风险偏好回暖,在此背景下A股出现了一定程度的上行。偏股基金指数涨0.80%。

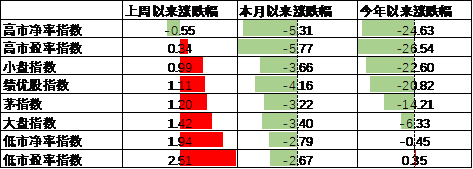

A股各风格指数中,高PB指数跌0.55%,表现最差;低PE指数涨2.51%,表现最好。市场风格大盘价值占优。

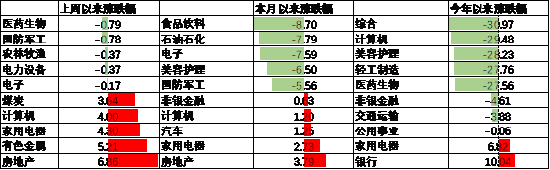

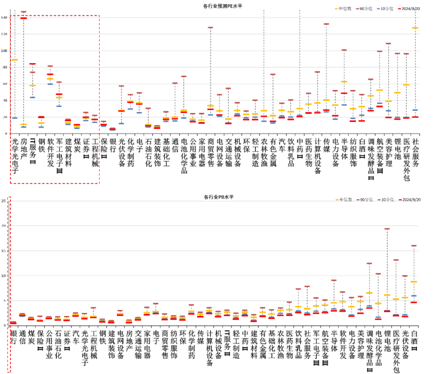

行业方面,上周31个申万一级行业中24个上涨,7个下跌。其中,地产政策出台背景下房地产及家用电器涨6.86%及4.30%,涨幅居前。此外,上游价格回升背景下有色金属及煤炭行业分别涨5.21%及3.64%,表现较好。另一方面,成长板块上周有所回落,其中医药生物、国防军工、电力设备及电子分别跌0.79%至0.17%不等,跌幅居前。同时,猪肉价格持续下行背景下农林牧渔行业跌0.37%,表现不佳。

港股方面,恒生指数涨5.12%,恒生科技指数涨6.44%。美联储超预期降息背景下港股上周有所回升。

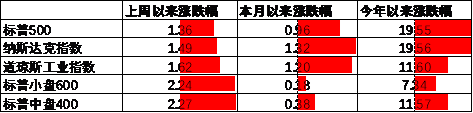

美股方面,上周有所上行,其中标普500指数涨1.36%,表现最差;标普中盘400指数涨2.27%,表现最好。美国超预期降息50BP背景下美股有所回升。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,随着财报恶化,市场定价已经开始由降息转为衰退。

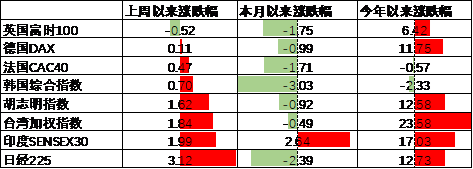

其他海外市场方面,英国市场跌0.52%,表现最差;日本市场涨3.12%,表现最好。新兴市场较发达市场表现占优。

二、债券市场

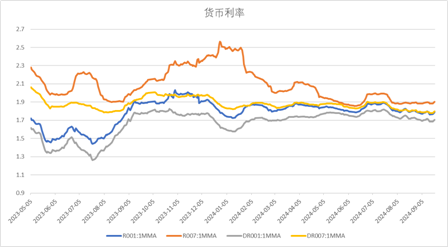

上周货币市场利率有所上行,DR007一月均值升至1.80。资金面较上上周更为紧张。

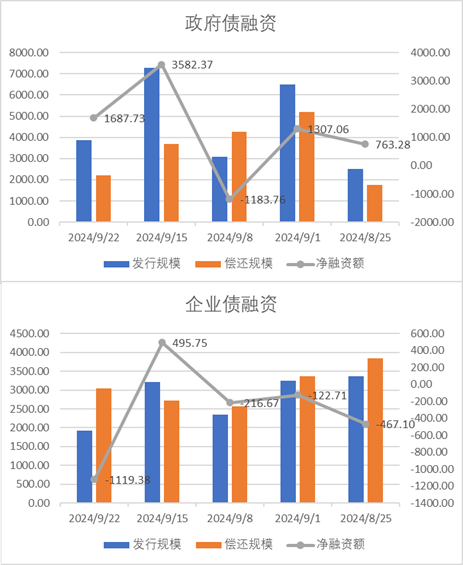

债券融资方面,上周政府债净融资额1687.73亿,维持大额净发行;企业债净融资额-1119.38亿,较此前有所大幅回落。9月政府债维持大额净发行,预计对社融中债券分项提供一定支撑。

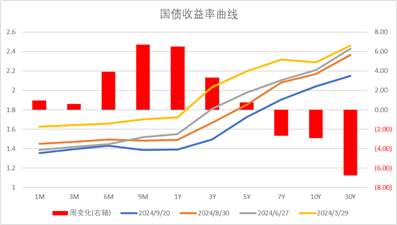

债券市场方面,上周主要债券中,信用债大体上行,其中3YAA-、5YAA及5YAA-上行4BP,上行幅度最大。同时利率债短端上行长端下行,1Y国债上行6BP,同时10Y国债及国开债下行3BP。一方面,国内降息预期落空推动短端利率上行,同时政策定力较强使得经济预期走弱带动长端下行。往后看,央行近期接连向市场表明收益率底线,而基本面上随着海外经济逐步走弱,我国经济仍存在较大压力,因此预计货币不会大幅紧缩,资产配置压力较大背景下利率分位数偏低但债市大幅度调整的风险不大。

期限利差方面,上周利差大体收窄,30年国债利率降至2.15,明显低于MLF利率的2.3,收益率曲线仍然极为平坦。

信用利差方面,上周信用债上行幅度更大使得信用利差走阔。历史来看,短端信用债利差分位数有所恢复。

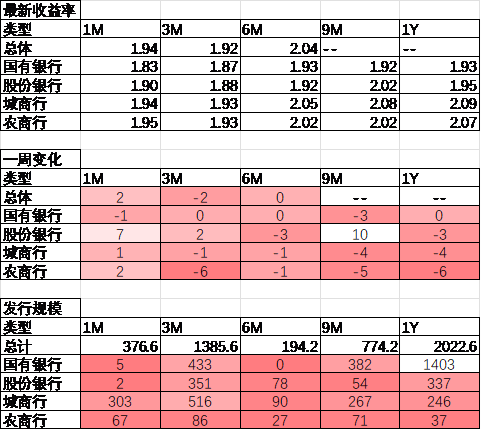

同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y国有银行下行0BP,为1.93%;3M城商行下行1BP,为1.93%。

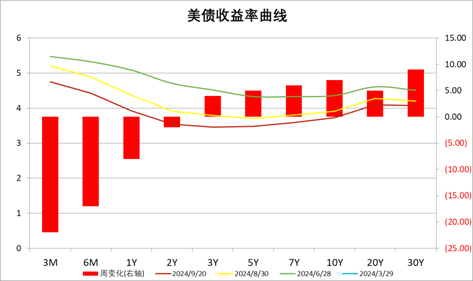

美债方面,上周短端下行长端上行。其中30Y上行9BP,上行幅度最大,同时3M下行22BP,下行幅度最大。一方面,美联储超预期降息带动短端利率大幅回落,同时会后官员表态使得市场预期年内货币政策弹性降低,推升长端利率。同时,随着美联储正式开启降息,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

国内降息预期落空,美国超预期降息50BP

本周,国内经济数据进入真空期,不过随着美联储开启降息周期,市场对国内货币政策空间产生了一定的乐观情绪,然而央行并未跟随海外降息使得市场预期有所落空。经济方面,以旧换新设备更新等政策已经落地,同时房地产政策仍在接连出台,后续关注对内需的拉动效果。海外方面,虽然此前经济及通胀数据表现不弱,但美联储仍然降息50BP超出市场预期,一定程度上说明美联储政策框架在由通胀向就业转移。往后看,市场预期美联储将于11月降息25BP的概率为49%,而降息50BP的概率为51%,同时中性预期24年进行5.0次降息操作,较上周增加0.3次。

股票市场观点

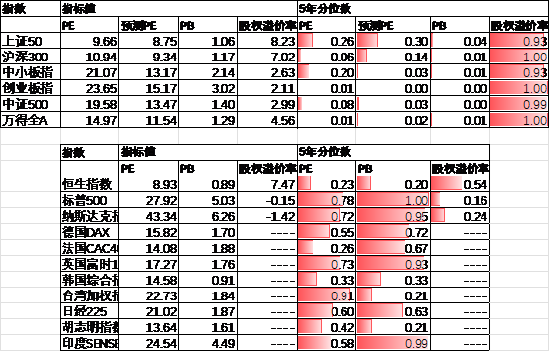

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE11.54倍,处于2%分位水平,股权溢价率4.56%,处于100%分位水平。整体看A股估值处于偏低水平。估值分位数来看股市性价比较高。

分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,银行、煤炭、石油石化估值相对较高。

短期看,经济基本面仍会维持偏弱,市场关注重心主要在政策出台上。往后看,配置方向上关注:

1、国家大基金成立叠加美债利率下行利好的电子、军工、计算机等科技成长行业。

2、海外交易衰退背景下的黄金、白银等贵金属。

债券市场观点

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,以旧换新等刺激政策出台后对基本面尚未形成明显支撑,债市尤其是利率债主要压力来自于潜在的大量债券供给以及央行喊话。在长期国债利率紧贴政策利率运行背景下预计信用利差将被进一步压缩。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。