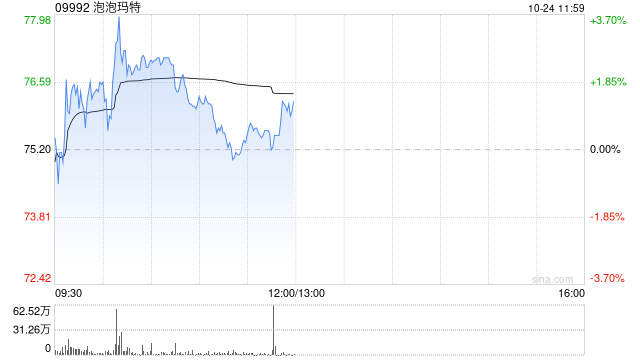

瑞银发布研究报告称,予泡泡玛特(09992)“买入”评级,上调今年至2026年各年每股盈测各12%,目标价由75.5港元升至86.5港元。公司第三季销售增幅远超预期,继续看好在如积木和毛绒玩具等热门知识产权(IP)组合产品类别扩展方面的增长潜力。

该行认为,泡泡玛特未来的催化剂有海外业务在第四季为传统旺季、新的类别和业务(如游戏卡、积木及配饰等)、新IP以及刺激政策。该行预料,公司第三季在海外市场开设22家新店,与上半年相近,料明年门店扩张会比今年(料增50至60家分店)加速。

瑞银发布研究报告称,予泡泡玛特(09992)“买入”评级,上调今年至2026年各年每股盈测各12%,目标价由75.5港元升至86.5港元。公司第三季销售增幅远超预期,继续看好在如积木和毛绒玩具等热门知识产权(IP)组合产品类别扩展方面的增长潜力。

该行认为,泡泡玛特未来的催化剂有海外业务在第四季为传统旺季、新的类别和业务(如游戏卡、积木及配饰等)、新IP以及刺激政策。该行预料,公司第三季在海外市场开设22家新店,与上半年相近,料明年门店扩张会比今年(料增50至60家分店)加速。

转载请注明来自河南奥斯派克科技有限公司,本文标题:《瑞银:予泡泡玛特“买入”评级 目标价升至86.5港元》