来源:紫金天风期货研究所

【20240924】双焦四季报:一致过剩预期下市场在哪

焦煤核心观点

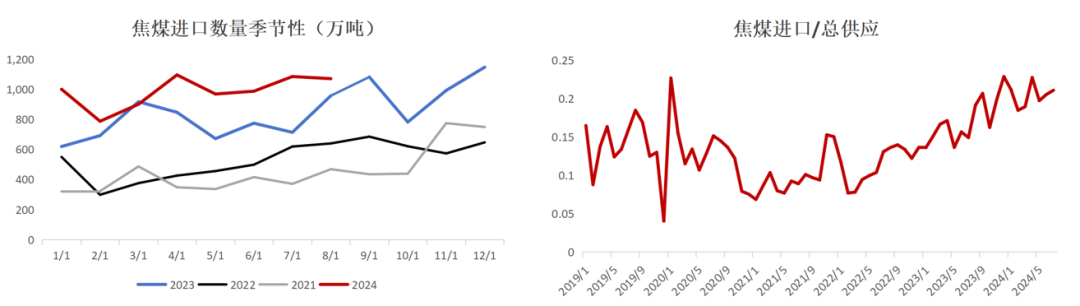

供应端:2024年1-8月,中国原煤累计产量30.5亿吨,同比-0.3%;推算焦煤1-8月产量累计3.1亿吨,累计同比-6.7%;上半年焦煤产量受到安监扰动,复产较慢,但六月后焦煤产量稳定回升,目前多数煤矿正常生产,后续若煤价继续下跌可能导致部分高成本矿亏损减产,但暂时供应端无扰动,因此认为四季度国产煤产量维持同比偏高水平,我们预计全年炼焦煤产量4.72亿吨,同比-3.6%;进口方面,2024年1-8月,我国进口炼焦煤7892.8万吨,同比+21%,蒙煤由于上半年进口基数高因此累计同比增量大,下半年预计增速放缓,全年增量在700万吨左右,俄煤进口增速稳定,全年增量预计在300万吨以上,澳煤前四个月的进口增速达到239%的高位,且目前进口优势仍显著,全年可能提供400万吨以上进口增量;2024年预计焦煤总进口量1.16亿吨,同比+13.8%。

需求端:2024年1-8月,我国生铁累计产量5.78亿吨,同比-4.3%;1-8月铁水日均产量约229万吨,同比去年1-8月-4.4%;四季度终端需求暂无较好预期,铁水复产高度有限,暂预估全年焦煤消费5.71亿吨,同比去年-3.5%;出口增长但量级较小影响不大。

库存:目前焦煤整体库存2276万吨,较年初水平变化不大,但明显高于去年同期;库存结构上看,焦煤库存在上游累积,主要集中在矿端、港口、口岸,上游有一定出货压力,而下游采购意愿较弱,库存低位变化不大。

整体来看,今年焦煤产量或呈现前低后高,四季度产量稳定在同比偏高位置,蒙煤、俄煤及澳煤等进口煤也带来较大的供应压力,而全年生铁产量下降明显,四季度钢厂复产高度有限,继续保持供需宽松;四季度需求暂无较好预期,制造业虽有韧性,但地产基建仍是拖累,弱需求的大背景下,产业链利润不佳,钢厂复产高度也较有限,焦煤短期反弹后预计仍有下行空间;四季度价格企稳或反弹的条件可能在于,国内宏观政策的落实或高成本矿亏损减产主动调节供需。

焦炭核心观点

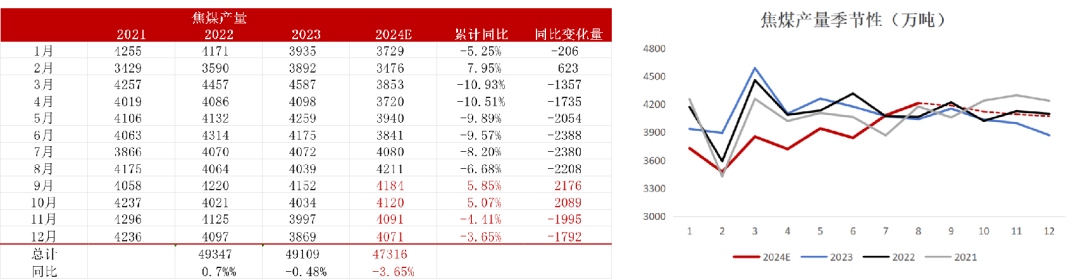

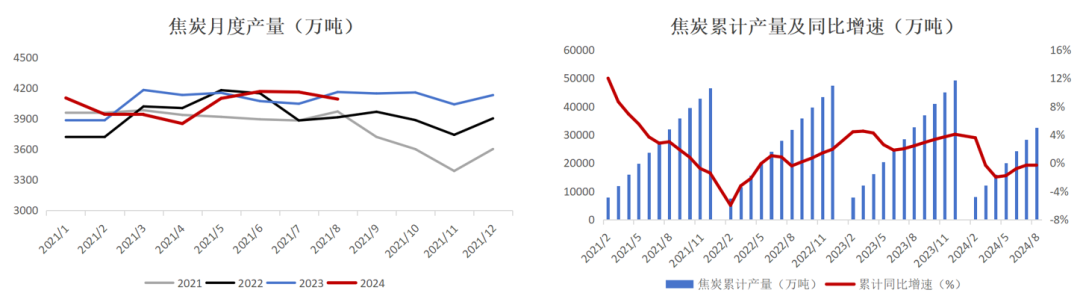

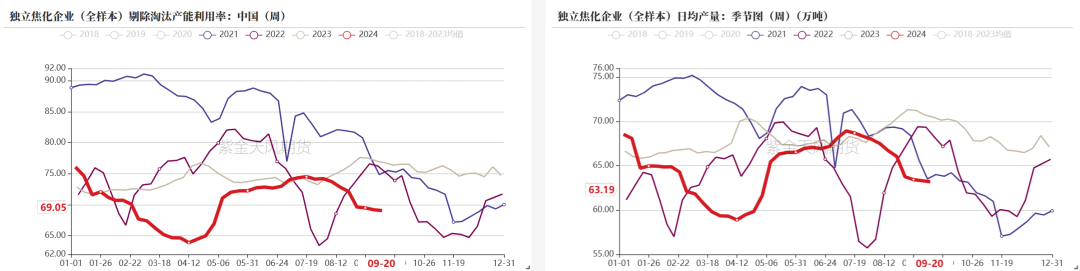

供应端:1-8月份,全国焦炭产量32332万吨,累计同比-0.49%;焦炭产量主要受到焦企利润和下游需求的调节,今年焦化主动打压原料煤来获取盈利空间,在5-8月多数焦化有利润,但在8轮提降后再度进入深亏,目前多数焦化保持小幅限产,开工产量较稳定;四季度来看,焦化难有大的利润空间,考虑到铁水回升高度也较为有限,我们预计全年焦炭产量或降至4.84亿吨,同比-1.7%。

需求端:2024年1-8月,我国生铁累计产量5.78亿吨,同比-4.3%;四季度来看,铁水复产高度预计较为有限,且去年同期基数较高,四季度生铁产量仍将保持同比低位;焦炭出口方面,1-8月中国累计出口焦炭及半焦炭619万吨,同比+11.3%,前期出口利润较好,但随着海外钢铁消费趋弱,需求缩减,对焦炭采购以观望为主,预计四季度焦炭月出口保持50-60万吨水平,对需求端的提振作用有限。

库存:焦炭总库存811万吨,作为产业链中间环节,焦炭库存偏低,产端出货尚可,但下游采购意愿也一般,相对而言,焦炭库存压力小于焦煤。

整体来看,焦炭供应端较为稳定,四季度预计开工基本保持现有水平;需求端,出口的拉动力度不足,内需也无明显好转迹象,铁水预计保持同比低位,回升高度有限;目前行情处在小幅反弹阶段,主要由于焦炭供应端缩减的前提下,钢厂仍在复产且有一定的节前补库需求,成材端的压力也有改善,但反弹的高度缺乏想象空间,更需要关注的是需求好转的持续性;中长期来看价格重心继续下移。

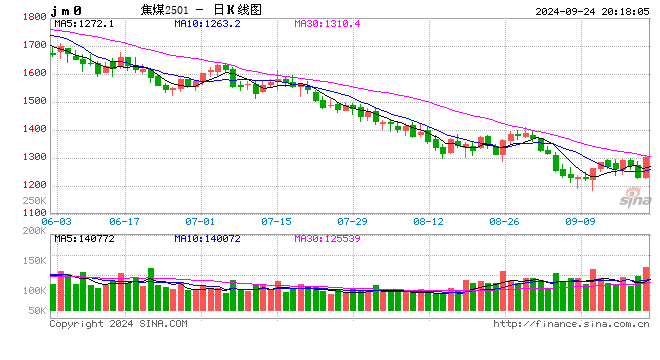

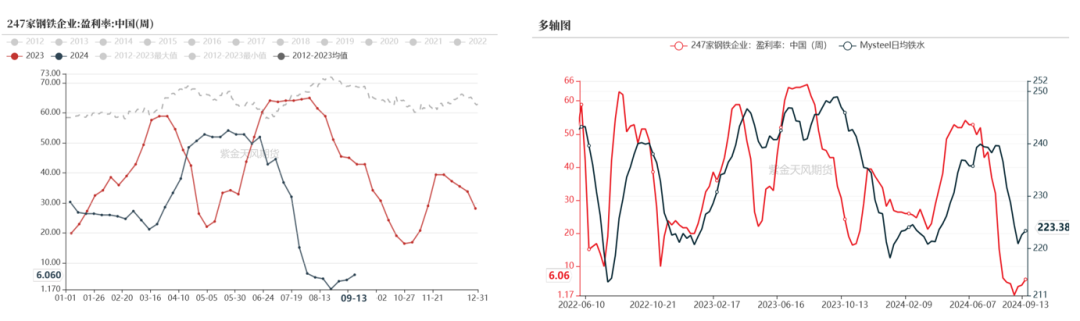

双焦行情回顾

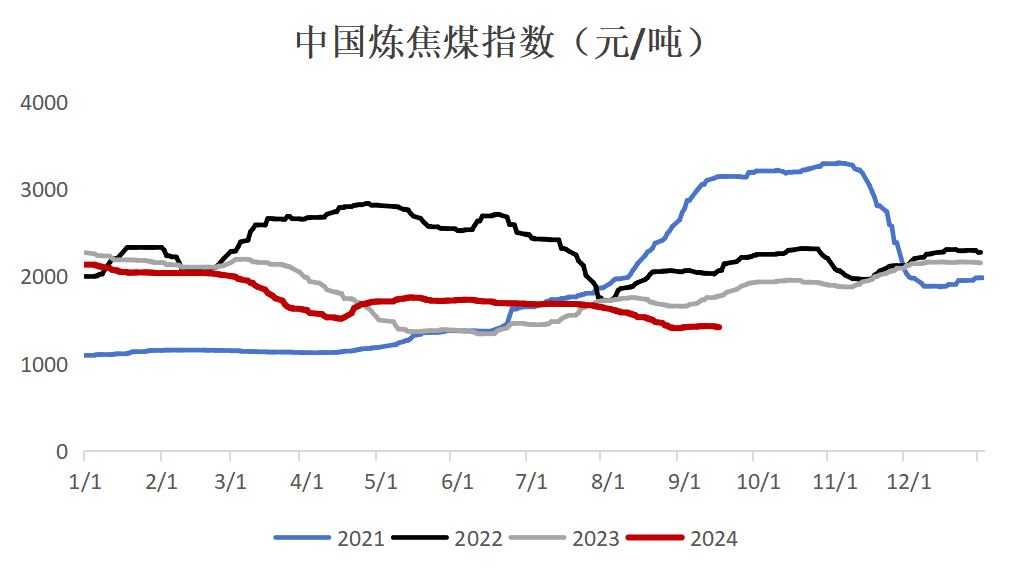

2024年至今煤焦价格走势呈现两拨较为流畅的下跌行情:

24年1-4月初:焦煤产量收缩明显,但盘面交易需求端为主,下游钢厂复产不及预期带来一波负反馈,焦炭提降八轮,黑色共振下跌;

24年4月-5月:钢厂原料库存跌至极低位置,但铁水逐渐抬升,复产过程中下游补原料库存带动煤焦快速反弹;

24年6月至今:震荡下行阶段,煤矿持续复产,而下游钢厂复产的环比向上驱动不足,负反馈行情延续至8月,9月钢材价格表现仍偏弱,钢厂复产动力不足,难以形成流畅正反馈,行情反弹高度有限。

国产煤供应端逐稳定恢复

国产煤现货延续弱势

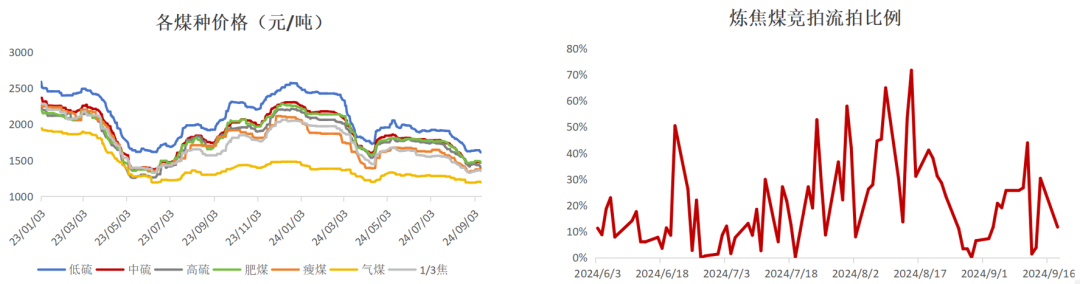

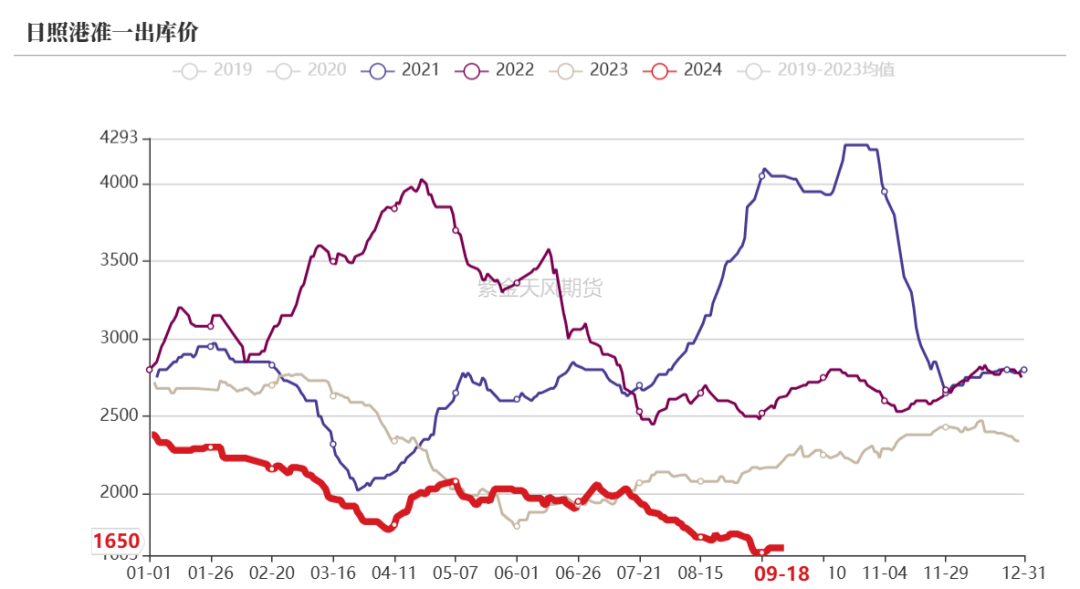

国产焦煤现货压力较大,投机拿货及下游刚需均较少,各煤种由五月初高点持续下跌;其中,优质主焦跌幅较大,各主焦煤种跌幅在400元/吨左右,部分配煤尤其跨界煤种相对坚挺;

市场交投氛围谨慎,需求持续不佳,投机空间小,下游控量采购,节前补库意愿不强。

海外终端需求较弱,海运煤加速下行

蒙煤贸易商挺价意愿较强,但性价比不佳,因此实际成交持续较差,蒙5#原煤报价在五月初反弹至1400元/吨附近后再次下跌至1150元/吨以下,跌幅超过250元/吨;蒙煤竞拍来看,8月至今流拍明显增多,蒙3#精煤及蒙4#原煤均已连续数次流拍;

进口海运煤方面,国际终端看跌后市,澳煤下跌流畅,印度对焦煤虽有持续采购但主动调整入炉配比。

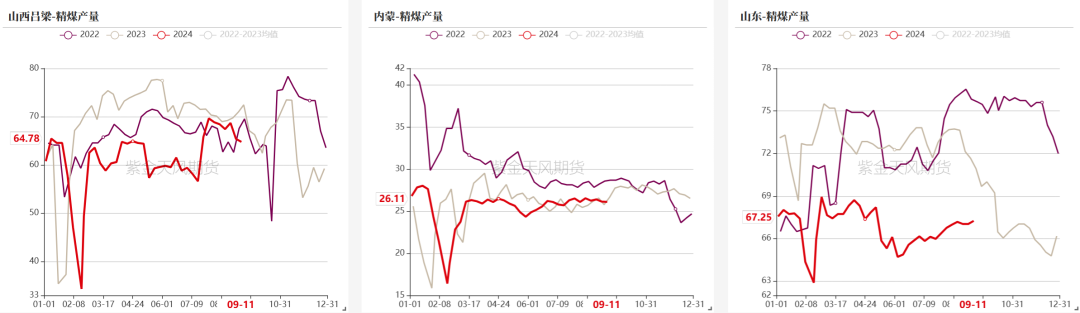

山西煤炭产量逐渐恢复

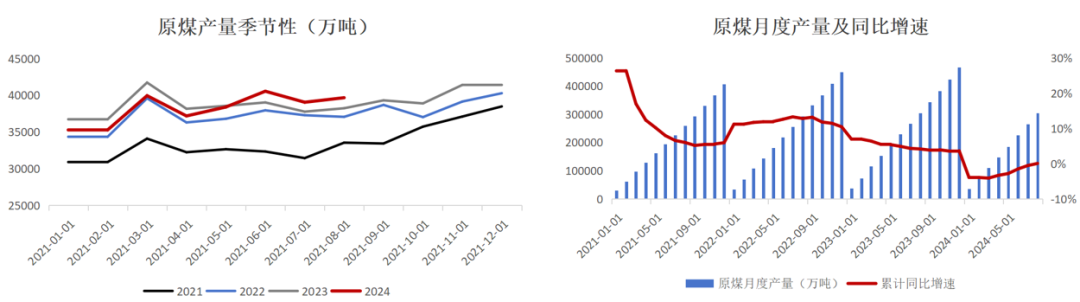

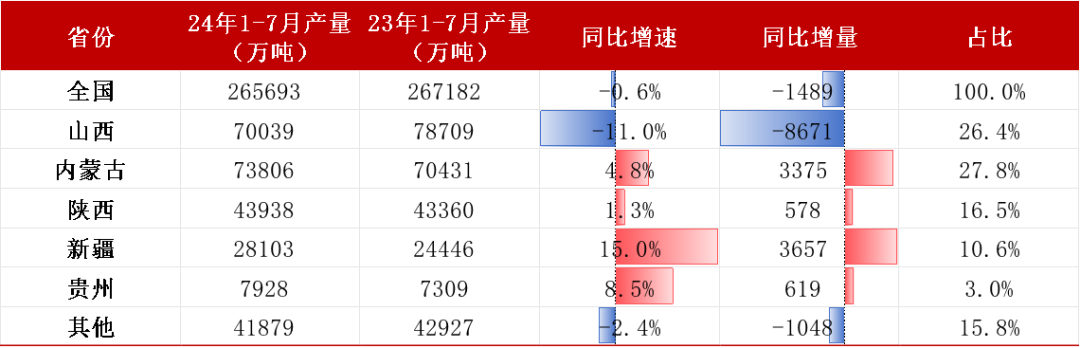

据国家统计局数据显示,原煤生产平稳增长,1-8月份,规上工业原煤产量30.5亿吨,同比-0.3%;其中,山西省1-7月原煤累计产量7亿吨,累计同比-11%,其余煤炭主产省产量均呈现累计同比正增长;

山西经济发展压力之下需要煤矿增产保GDP,但对煤价压力较大,目前来看继续大幅增产的可能性不大。

焦煤产量同比转增

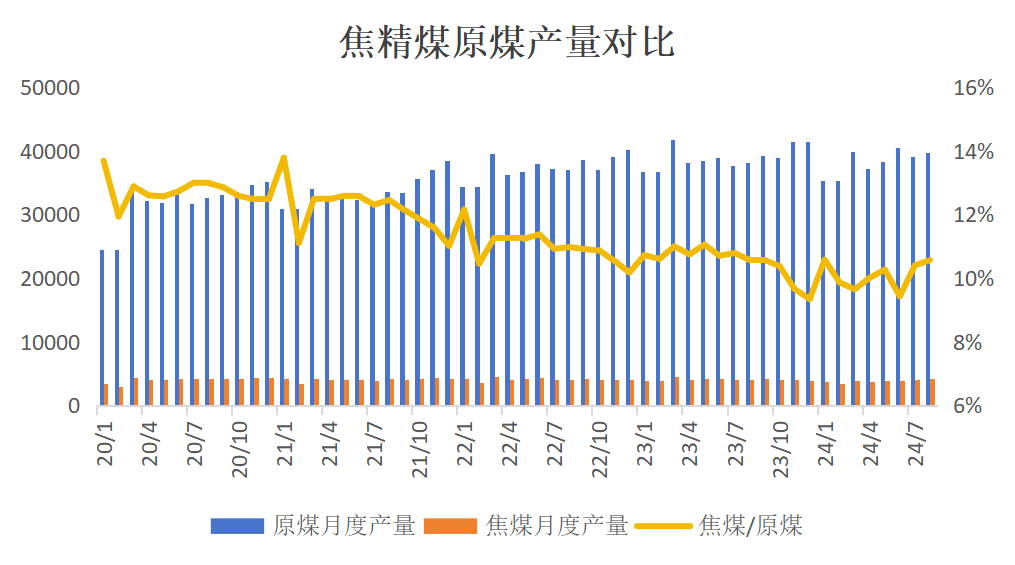

上半年焦煤产量较低,但六月后产量出现快速上涨,进入八月后焦煤产量同比由降转增;

预计后续原煤、动力煤产量保持温和回升,炼焦煤产量基本稳定,阶段性见顶,后续保持同比偏高位置。

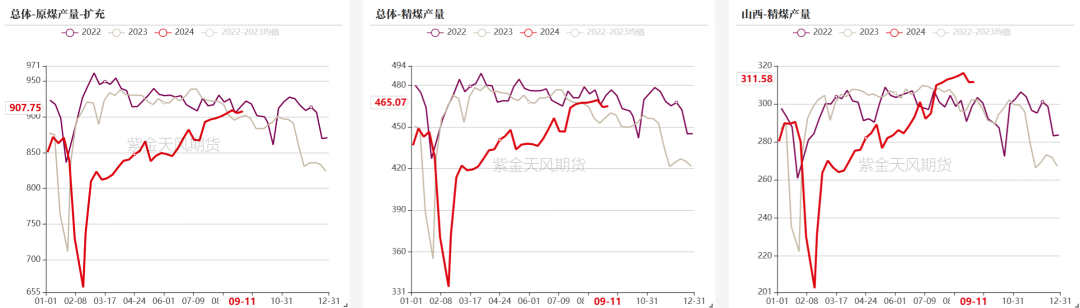

多数煤矿正常生产

焦煤1-5月产量受到山西查超产、安监影响有明显下降,而从6月开始产量进入稳定回升阶段,目前已经恢复至往年同期水平,除个别矿受到矿难扰动外其余煤矿多保持正常生产;

目前焦煤产量阶段性见顶,整体较为稳定;后续若价格继续下跌至高成本矿亏损可能出现部分矿主动减产调节供需。

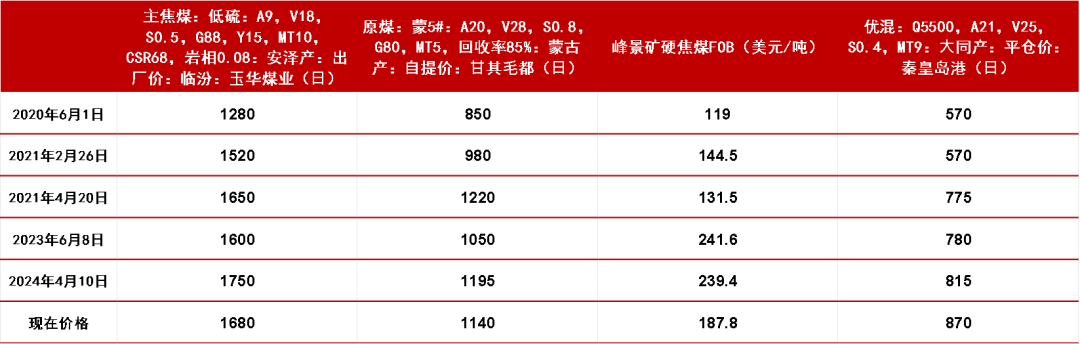

焦煤往年价格低点

动力煤限价770元/吨对标优质主焦1600元/吨附近,目前国产主焦及蒙煤距离去年低点均有一定距离,而澳煤跌破年内及去年低点。

全年产量前低后高

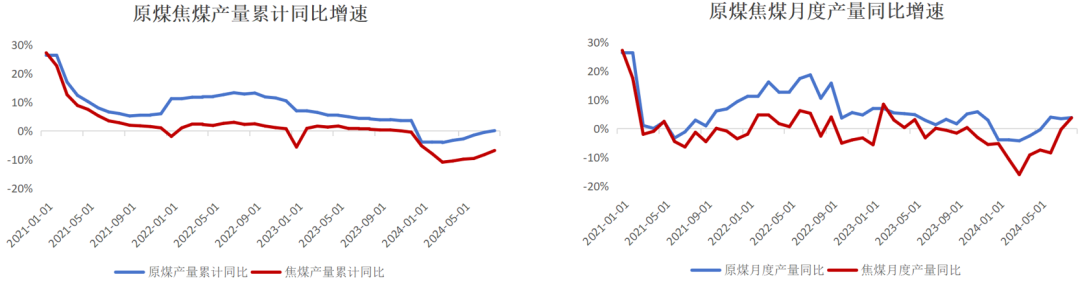

根据汾渭口径推算,1-8月炼焦精煤累计产量3.08亿吨,累计同比-6.7%,目前多数煤矿呈现正常生产,产量有阶段性见顶的迹象;

全年产量呈现前低后高,预计四季度焦煤产量稳定且保持在同比偏高水平。

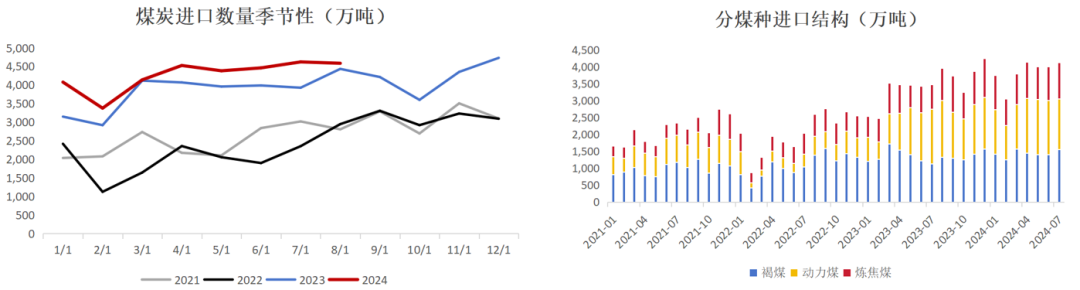

蒙煤进口增速放缓,海运煤增长亮眼

煤炭进口增速放缓

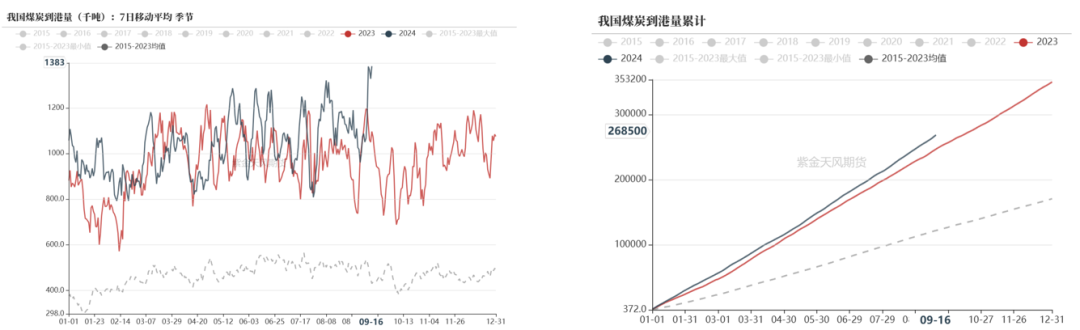

海关总署数据显示,中国1-8月累计进口煤炭3.4亿吨,同比+11.8%;

1-8月煤炭进口累计同比增速较高,进口压力较大,但8月煤炭进口增速放缓;后续印度、越南等新兴国家煤炭需求向好,预计我国进口量不会有太大增量,保持稳定为主。

焦煤进口增幅保持高位

海关总署数据显示,2024年1-8月,我国进口炼焦煤7893万吨,同比+21%;

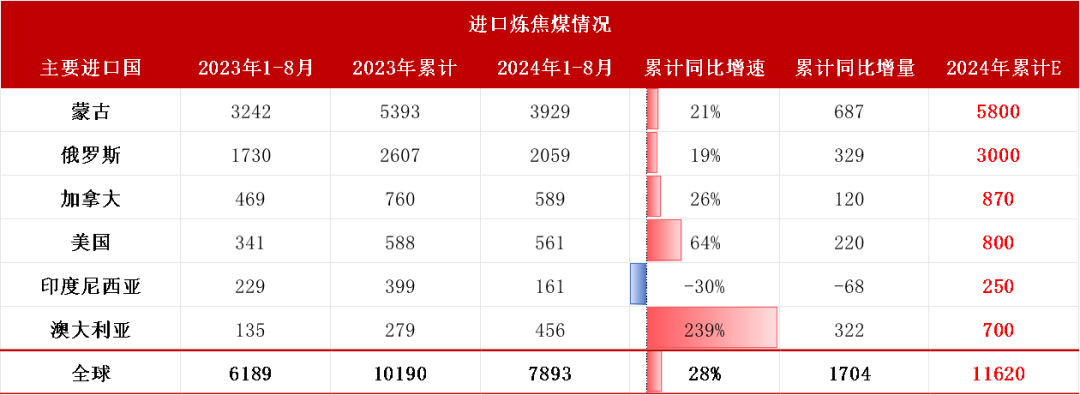

分国别来看,以“蒙煤+俄煤”为主的进口模式延续,两国总进口量约占总进口的四分之三,1-8月我国进口蒙古焦煤共3929.4万吨,占总进口量的50%;俄罗斯、加拿大、美国和澳大利亚进口量分别占到26%、7.5%、7.1%和5.8%。

蒙煤增量突出,澳煤增速亮眼

1-8月,我国进口炼焦煤量比去年同期增长约1700万吨,其中,除印尼煤进口减少外,其余主要进口国的进口量均呈现正增长,蒙古、俄罗斯、加拿大、美国和澳大利亚的进口增速分别达到21%、19%、26%、64%和239%;

蒙煤主要由于上半年进口基数较高,因此累计同比增量大,下半年预计增速放缓;澳大利亚进口量恢复较好,且目前仍保持价格优势,后续仍有较高的进口预期,或对国内焦煤市场形成压力。

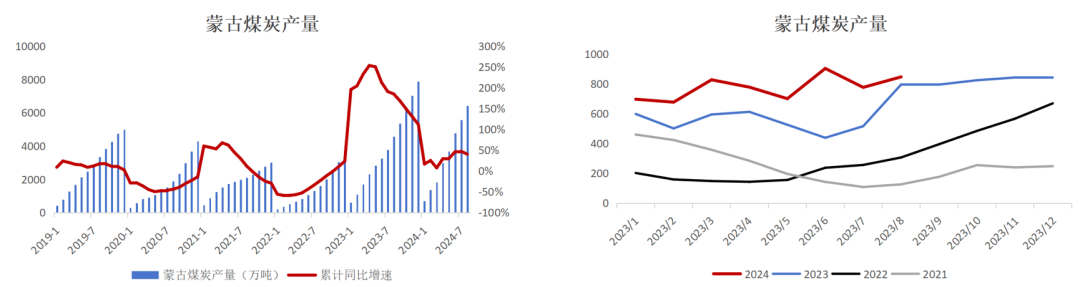

蒙煤维持高水平供给

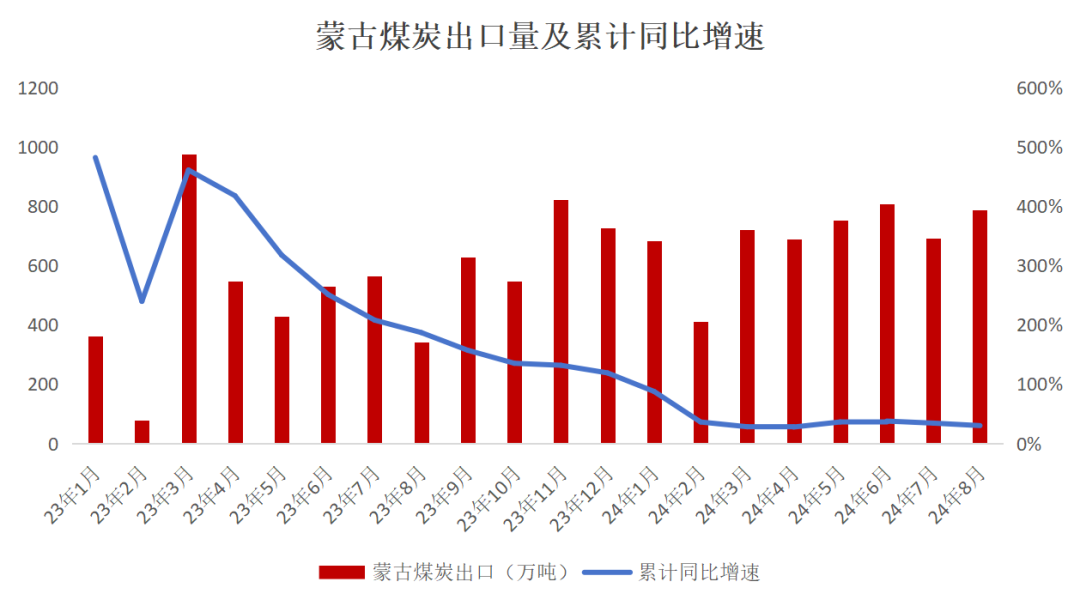

蒙古煤炭产量及出口量均在高位,但累计同比增速呈现下滑,1-8月蒙古煤炭累计产量6408万吨,累计同比+32%,1-8月蒙古煤炭出口量累计达到5541万吨,累计同比+30%;

蒙古财政部表示,虽然年初时煤炭出口预测为6000万吨,但以目前情况来看年内煤炭出口将达到7500万吨水平。

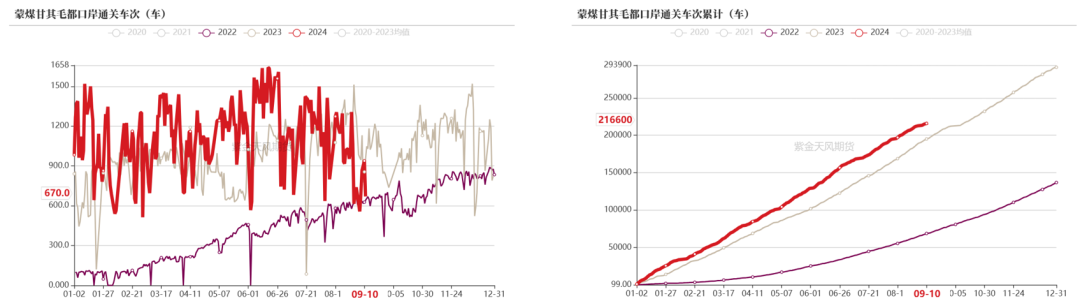

蒙煤近期通关下滑明显

上半年蒙煤通关持续高位,但从7月开始通关明显走低,到目前为止仍未回归正常水平,主要受到两方面——暴雨及口岸监管区库存压力的影响,目前库存仍在高位,预计短期内通关也将稳定在偏低水平;

目前口岸库存仍在高位,目前价格的性价比不佳,蒙煤出货压力大。

俄煤进口增速稳定

2024年1-7月俄罗斯焦煤产量6490万吨,同比+8.3%;我国进口俄煤炭5092万吨,其中1760万吨炼焦煤,同比+17%;

俄罗斯煤炭出口除受到运输条件制约外,俄罗斯煤炭行业亏损较大也抑制其出口,而冶金煤相对产量及出口情况较好,国内对部分有性价比的优质配煤持续采购。

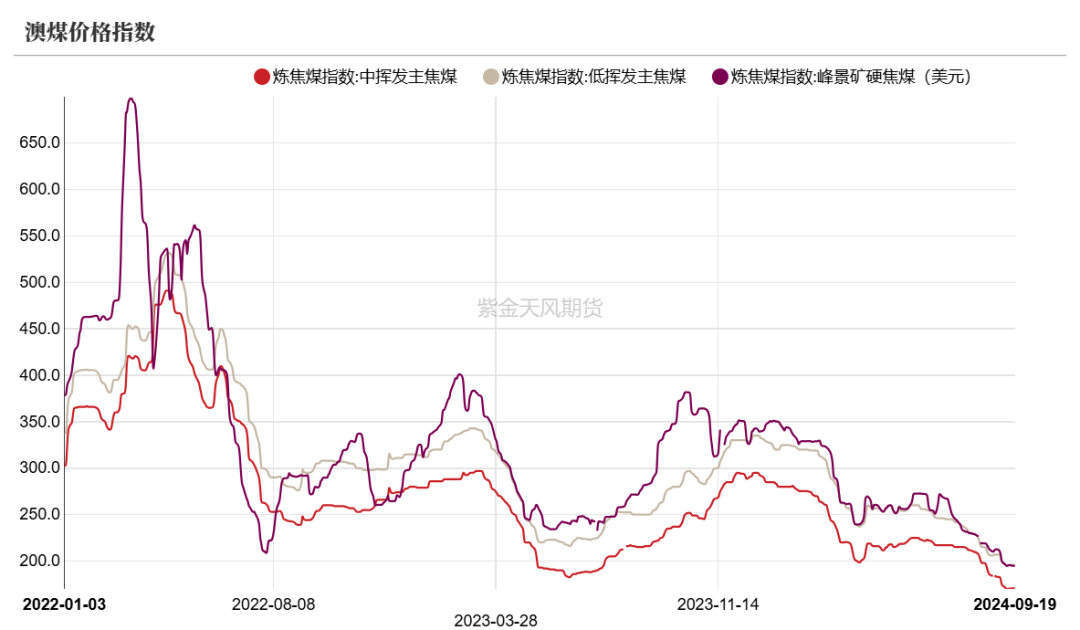

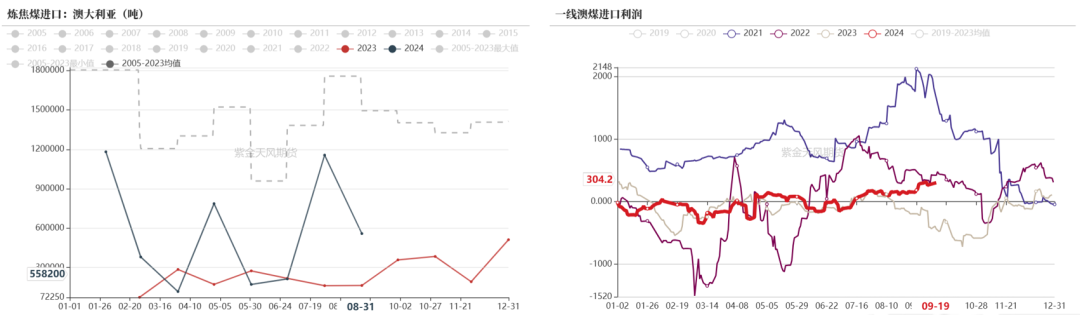

澳煤进口优势明显

2024年1-8月澳煤进口量出现大幅增长,主要由于其价格具备良好的性价比,尤其七月之后澳煤流畅下跌,给出的进口利润窗口期较长,钢厂采购需求较好。

后期来看:国际市场对澳煤等海运煤并不乐观,澳煤供给端平稳且有增长空间,但国际终端需求持续弱势,年内较难看到起色,印度也在主动降低对澳煤依赖性,预计澳煤超跌反弹后继续保持偏弱震荡运行。

海外需求显现颓势

印度对进口煤仍有依赖,但需求支撑在减弱

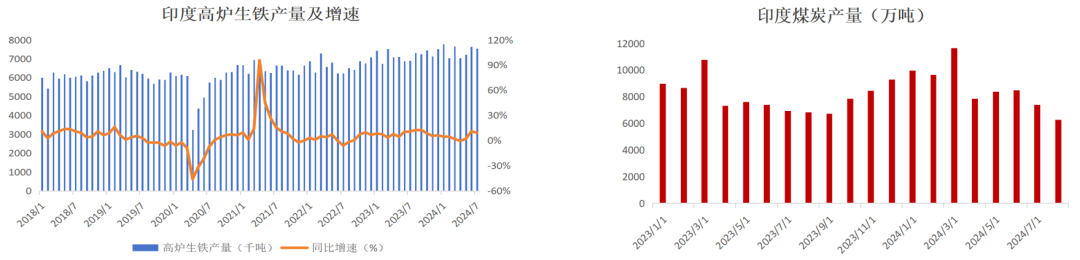

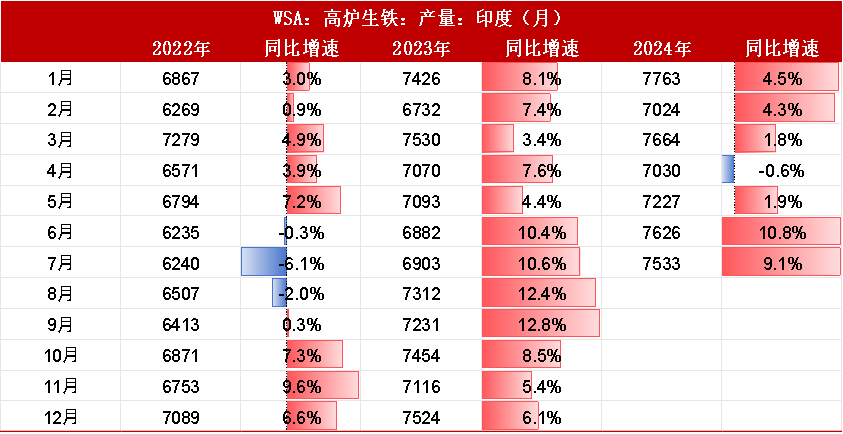

印度生铁产量仍在平稳增长,而供给端煤炭产量处在下行趋势,印度对进口焦煤的依赖性短期内难缓解;

但值得注意的是,印度粗钢增产中电炉比例高于生铁,印度对焦煤的整体需求可能下滑;尤其对于澳煤而言,印度进口澳煤由70%高位下降至50%附近,且不断寻求澳煤的替代性资源如俄煤、蒙煤,对于入炉煤配比也进行了调整,因此印度对于国际焦煤需求的支撑实际是在减弱。

印尼焦化投产,出口增速较快

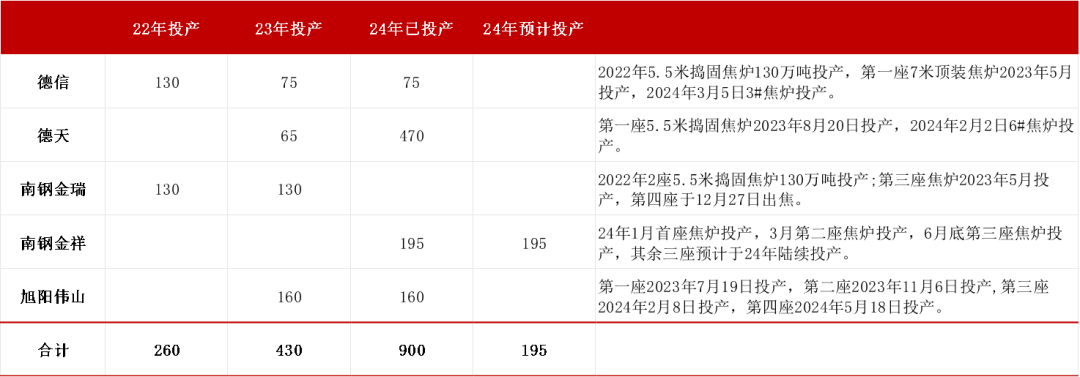

海外陆续规划新的焦化项目,项目主要集中在印尼青山工业园区,目前有五个焦化项目投产或者在建中,均为国内企业投资,涉及焦化产能1880万吨;其中690万吨产能在24年前投产,24年截至目前为止已有900万吨产能投放,而后续仍有195万吨产能预计在今年内投产,印尼焦化项目的大规模投产对于海外炼焦煤需求有一定支撑;

印尼焦炭具备价格优势,随着其不断投产,印尼有望成为仅次于中国的世界第二大焦炭出口国。

焦化亏损下仍缺乏探涨动力

焦钢博弈加剧

钢材价格下跌,钢厂利润不佳压制原料上涨空间。从六月开始,焦钢企博弈加剧,提涨提降的幅度均由原先的100元降至50元一轮,七月底开始,焦炭连续提降八轮400-440元/吨幅度,后由于焦企普遍减产而钢厂铁水见底回升,且临近长假,焦炭资源相对偏紧,又对焦炭提涨一轮50-55元/吨。

焦企打压原料价格争取利润

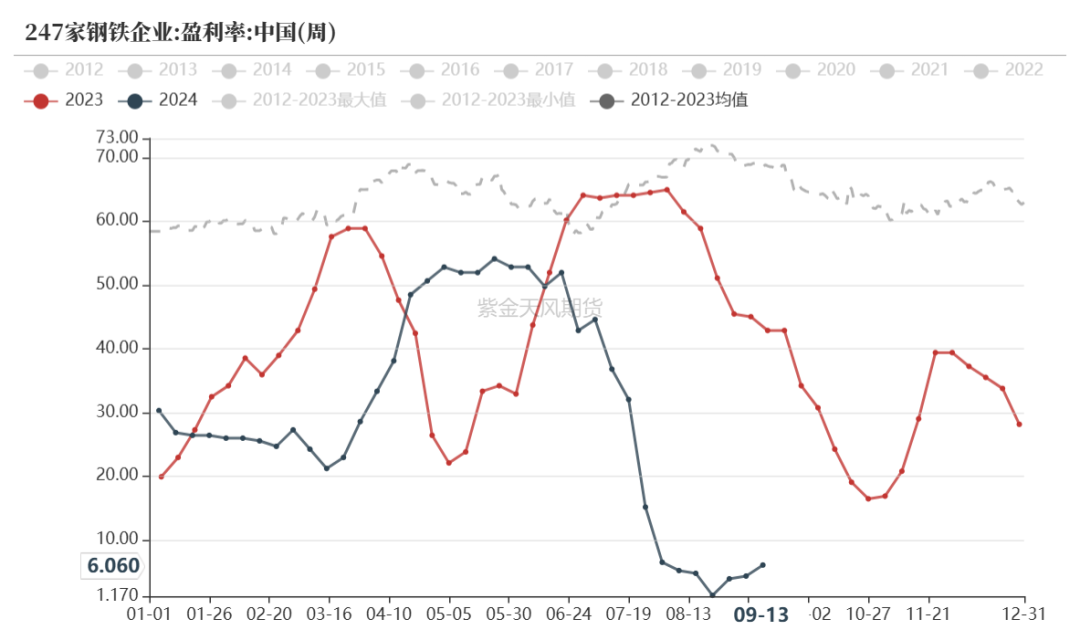

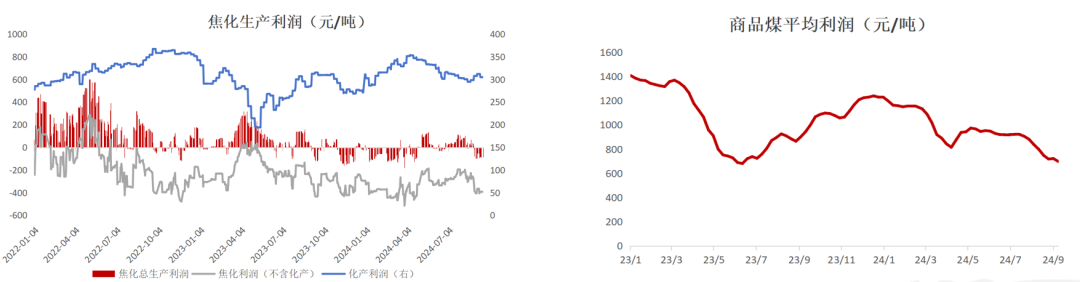

年初至今,黑色产业链走出两拨较为顺畅的负反馈行情,煤焦让利钢材,但焦企主动打压原料煤价格,因此多数时间利润表现尚可,5月至8月期间多数焦企有利润;9月八轮提降落地后焦企再次进入较大亏损区间,部分焦企有主动减产行为,而钢厂盈利在原料端的让利下缓慢修复,逐步推进铁水复产。

焦炭产量整体稳定

统计局数据显示,1-8月份,全国焦炭产量32332万吨,同比-0.49%;

分省份来看,1-7月焦炭累计产量最高的省份是山西,其产量达到5973万吨,占到焦炭总产量的18.5%;之后则是内蒙、陕西、河北,产量分别占到总产量的10.2%、9.4%和9.3%。

焦化亏损后有主动限产

7月底开始焦企连降价八轮,焦企利润空间逐渐收窄,9月后焦化再次进入较大亏损区间,虽然铁水见底回升但多数焦企仍保持前期限产幅度,独立焦企开工仍处于下行趋势,而钢厂焦化跟随高炉有小幅提产行为;

考虑到长期需求端无明显起色,铁水复产高度比较有限,后续焦企产量预计不会有太大增长,四季度供应端保持平稳。

焦炭出口对需求的拉动力不足

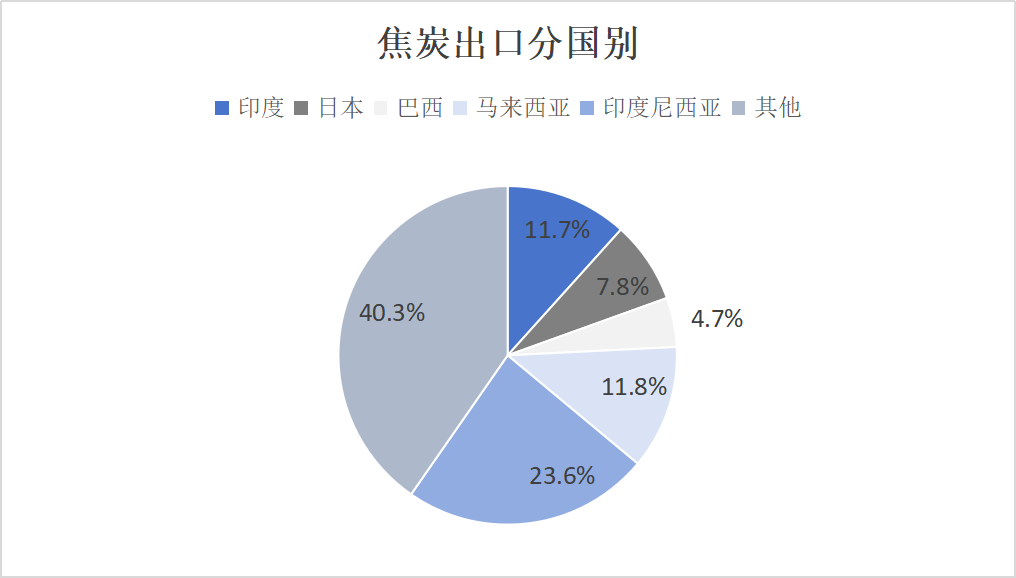

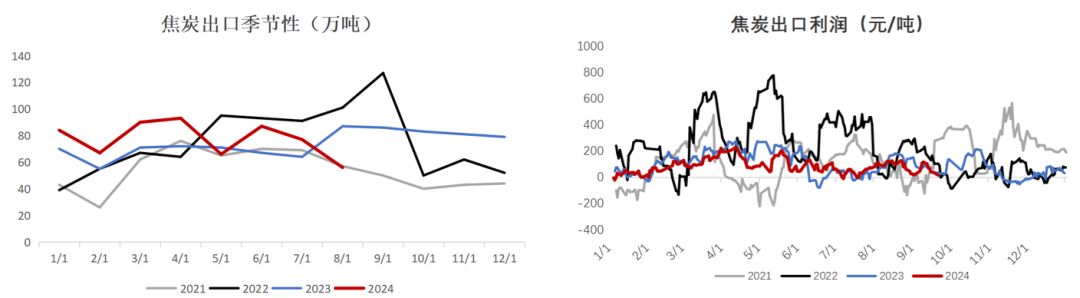

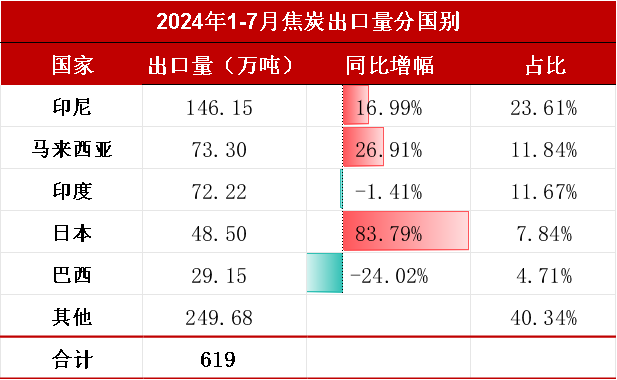

海关总署数据显示,1-8 月中国累计出口焦炭及半焦炭619万吨,同比+11.3%;

今年多数时间我国焦炭出口利润较好;分国别来看,我国焦炭主要出口流向印度及东盟,其制造业增速相对较高,对焦炭有刚需;但7、8月我国焦炭出口数量较前期回落,主要是由于海外钢铁消费趋弱,需求缩减,对焦炭采购以观望为主,预计四季度焦炭月出口保持50-60万吨水平。

四季度需求端回升空间有限

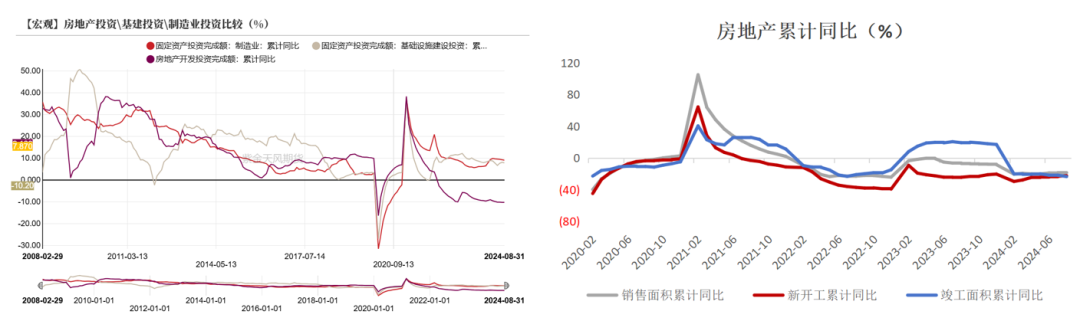

终端需求未见起色

2024年1-8月,全国固定资产投资(不含农户)329385亿元,同比增长3.4%;分领域看,基础设施投资同比+4.4%,制造业投资+9.1%,房地产开发投资-10.2%;

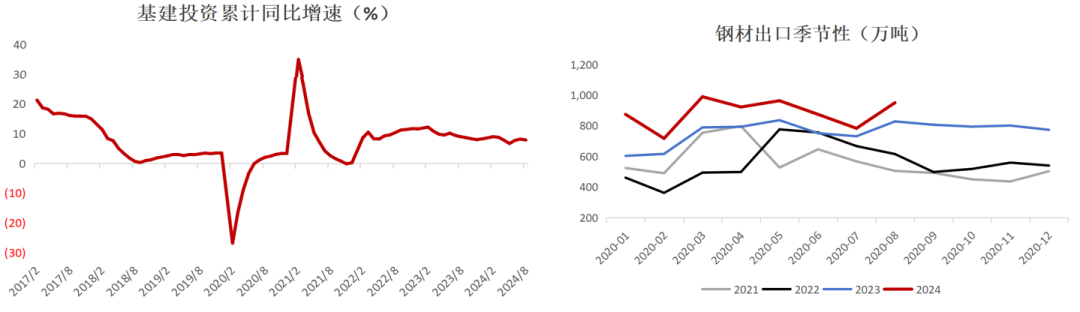

1-8月累计出口钢材7058万吨,同比增加1180万吨,+20%;

地产领域仍拖累钢铁需求,而制造业表现相对偏强;基建方面,8月发债速度加快,但目前看未形成实物工作量;此外,钢材出口表现依然较好;整体来看,四季度钢材需求还没有明显的积极信号。

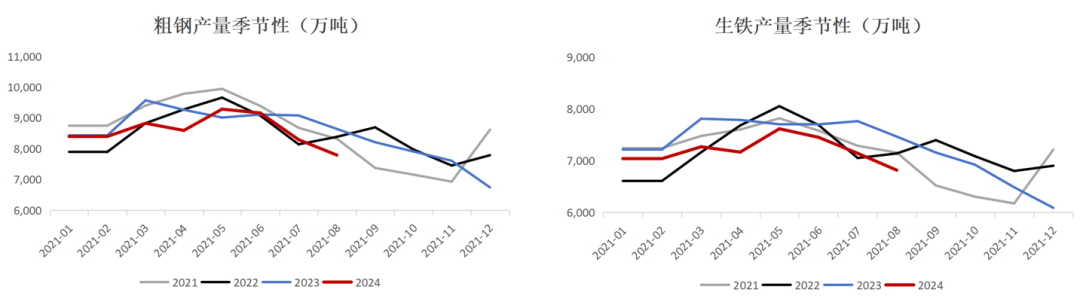

生铁产量四季度或维持同比低位

国家统计局数据显示,2024年1-8月,中国粗钢产量69141万吨,同比-3%;生铁产量57770万吨,同比-4.3%;

目前钢厂仍在复产阶段,但铁水回升速度低于预期,国庆节后复产高度预计也将较为有限,四季度生铁产量或将继续保持同比偏低,预计全年生铁产量-3.5%。

铁水复产高度有限

2024年1-8月铁水日均产量229万吨,同比去年1-8月-4.4%;

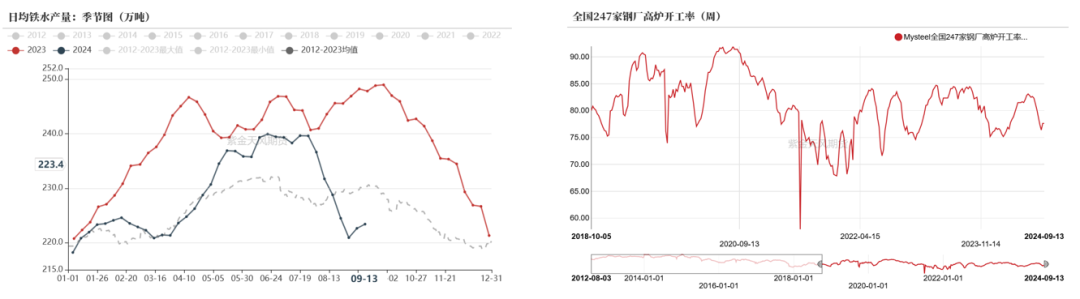

七月后钢厂盈利下滑,八月铁水产量减量明显,目前随着原料端让利,钢厂盈利修复,铁水见底回升但速度较慢,九月至十月上旬可能还有小幅回升空间,但整体复产动力有限;

我们认为四季度焦煤产量处于同比偏高位置,预计四季度焦煤供给对应铁水平衡在239左右,依然是供需宽松的累库格局。

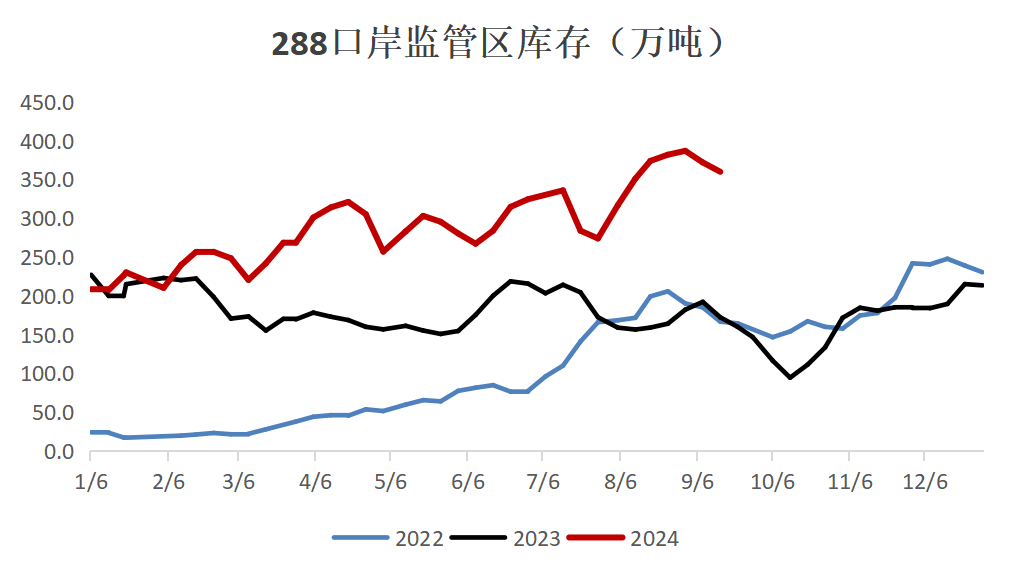

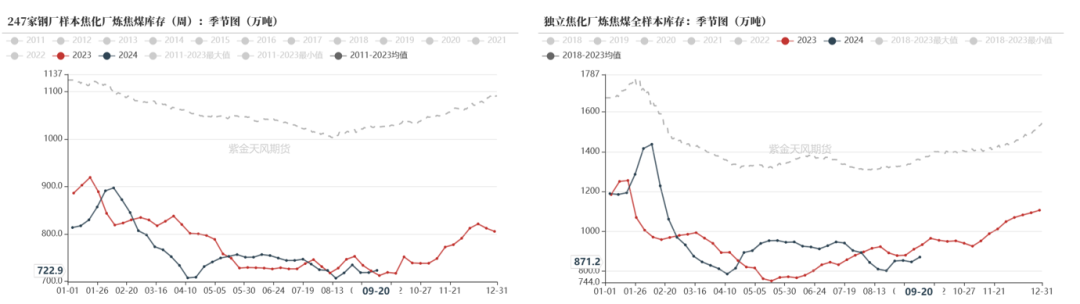

矿端及进口煤库存压力较大

国产煤矿端、进口煤口岸及港口的库存均在相对高位,上游出货压力较大,而下游焦钢企长期控制原料低库存,补库较为谨慎。

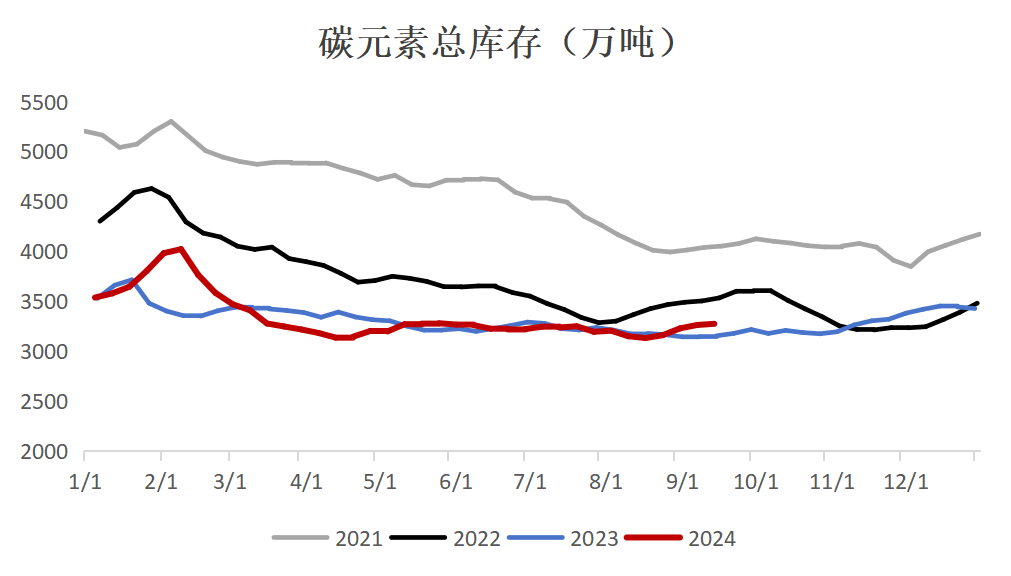

碳元素库存同比偏高

从库存表现来看,焦煤库存主要在上游累积,整体库存同比偏高,而焦炭作为中间产品总库存保持低位,上游焦化厂库存同比偏高但暂无出货压力,钢厂保持按需采购;

整体来看,焦煤库存压力大于焦炭,碳元素总库存已高于去年同期,四季度预计继续累库。

平衡表

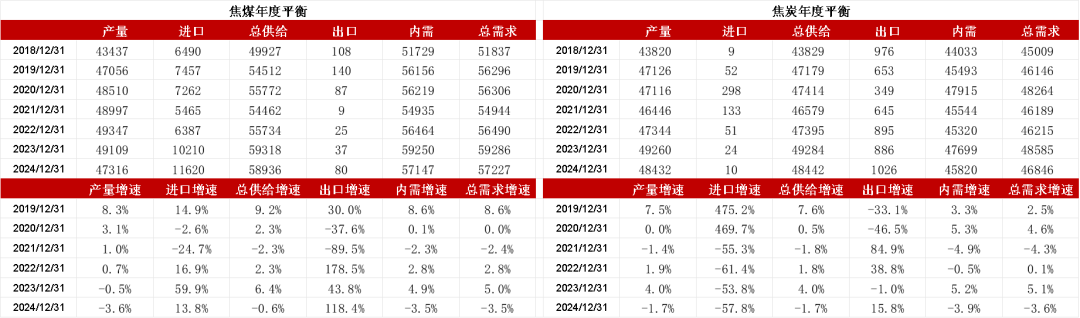

年度平衡表

与半年报相比,年度平衡表调整的主要内容有:煤矿持续复产,焦煤产量预期提升至4.73亿吨;小幅调高焦煤进口预期至1.16亿吨,海运煤进口增速加快;焦炭产量预期调至4.84亿吨;四季度生铁产量保持同比低位,内需增速调低至-3.9%;

整体来看,煤焦供需相对过剩,四季度仍呈现为累库格局。

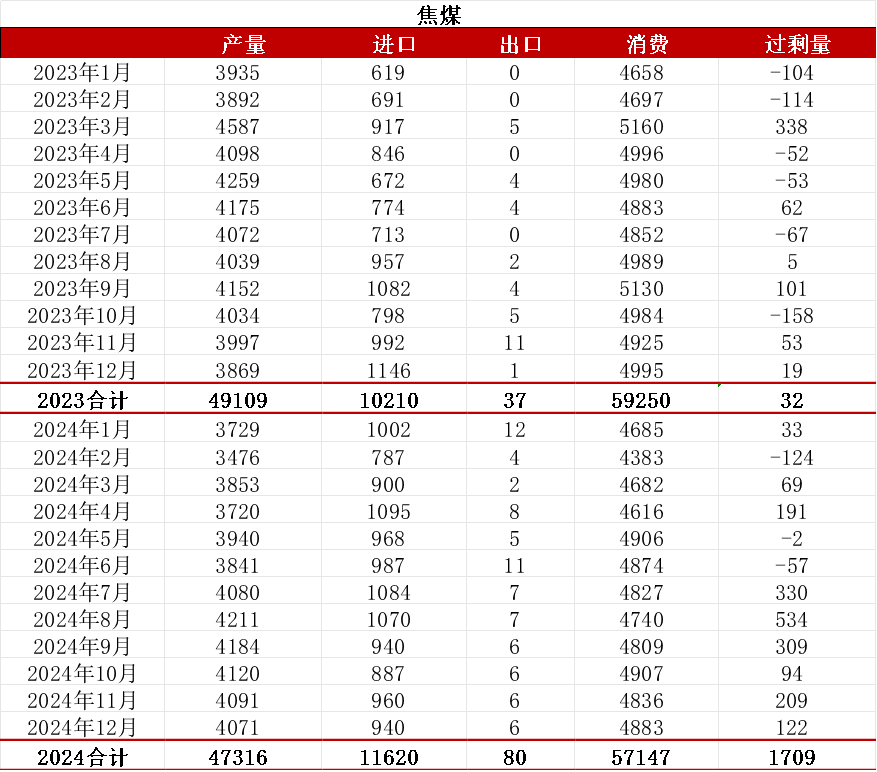

焦煤月度平衡表

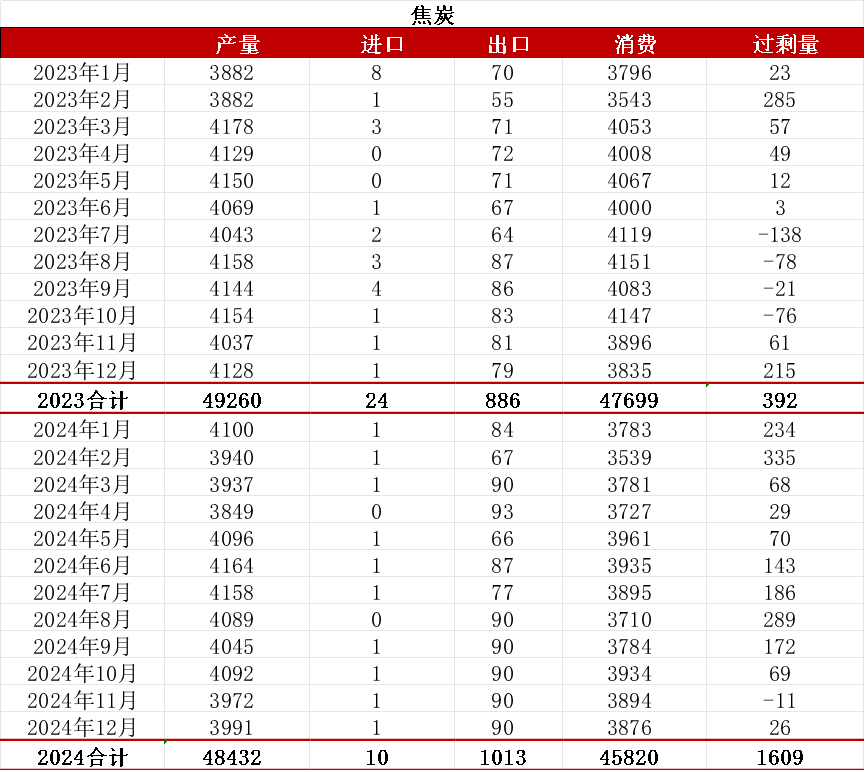

焦炭月度平衡表