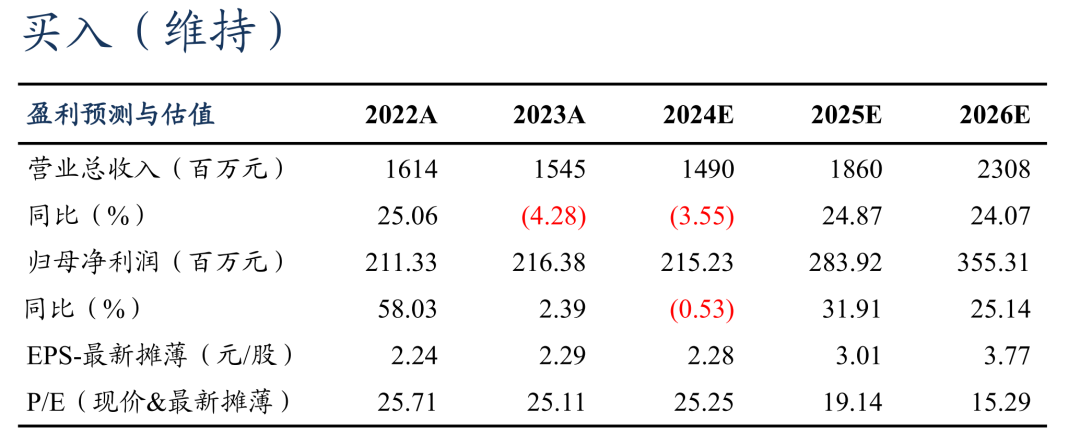

24Q1-3营收同比-16%、归母净利润同比-26%、业绩符合市场预期。公司24Q1-Q3营收10.1亿元,同比-15.9%,归母净利润1.5亿元,同比-25.7%;其中24Q3营收3.5亿元,同环比-15.5%/-3%,归母净利润0.6亿元,同环比-34.5%/9.7%。24Q1-3毛利率24.4%,同比-1.0pct,归母净利率14.7%,同比-1.9pct,24Q3毛利率27.8%,同环比1.4/6.1pct,归母净利率15.6%,同环比-4.5/1.8pct。热泵行业去库导致短期需求承压,业绩符合市场预期。

HVAC/R:热泵库存或已见底、政策加码有望带动需求逐步回暖。1)热泵领域,出口高基数+补贴退坡(23年德国补贴由40%降为30%)情况下,需求持续下滑,拖累公司业绩。当前热泵去库已接近一年,海外龙头库存水平已降至低位。同时德国新政出台(补贴比例提升至70%,但需购买德国本土生产的热泵,公司产品为零部件,客户为欧洲龙头,符合要求)叠加天然气价格持续攀升,预计需求有望于Q4拐点向上。2)商用空调领域,公司与海尔、大金等龙头企业长期稳定合作,同时不断拓展新行业(预计数据中心占比提升至接近10%),预计板块全年有望实现0~10%增长。

新能源汽车热管理:持续研发投入、市占率有望持续提升。公司新能源车热管理领域具备电动压缩机变频驱动器、PTC电加热控制器及多合一控制器等核心产品,广泛应用于众多主流车型,公司持续加大前瞻性技术和产品的研发,我们预计市占率有望持续提升,24-26年板块营收CAGR有望达40%。

业务投入带动费用增加、现金流短期承压。公司24Q1-3期间费用1.1亿元,同比+53%,费用率11.0%,同比+4.9pct,其中Q3期间费用0.5亿元,同环比+177.5%/+36.6%,费用率12.9%,同环比+9.0/+3.7pct;24Q1-3经营性净现金流0.4亿元,同比-28.9%,其中Q3经营性现金流0.1亿元,同环比-80.8%/转正;24Q3末存货3亿元,较Q2末+2.1%;24Q3末合同负债0.03亿元,较Q2末-25%。

盈利预测与投资评级:考虑到热泵需求仍处低位,我们下调公司24-26年归母净利润2.15/2.84/3.55亿元(原值为2.19/2.88/3.61亿元),同比-1%/+32%/25%,对应现价PE为25x、19x、15x,考虑到能效提升长期趋势不变,热泵市场长期需求广阔,维持“买入”评级。

风险提示:宏观经济下行,新能源车销量不及预期,热泵去库不及预期等。

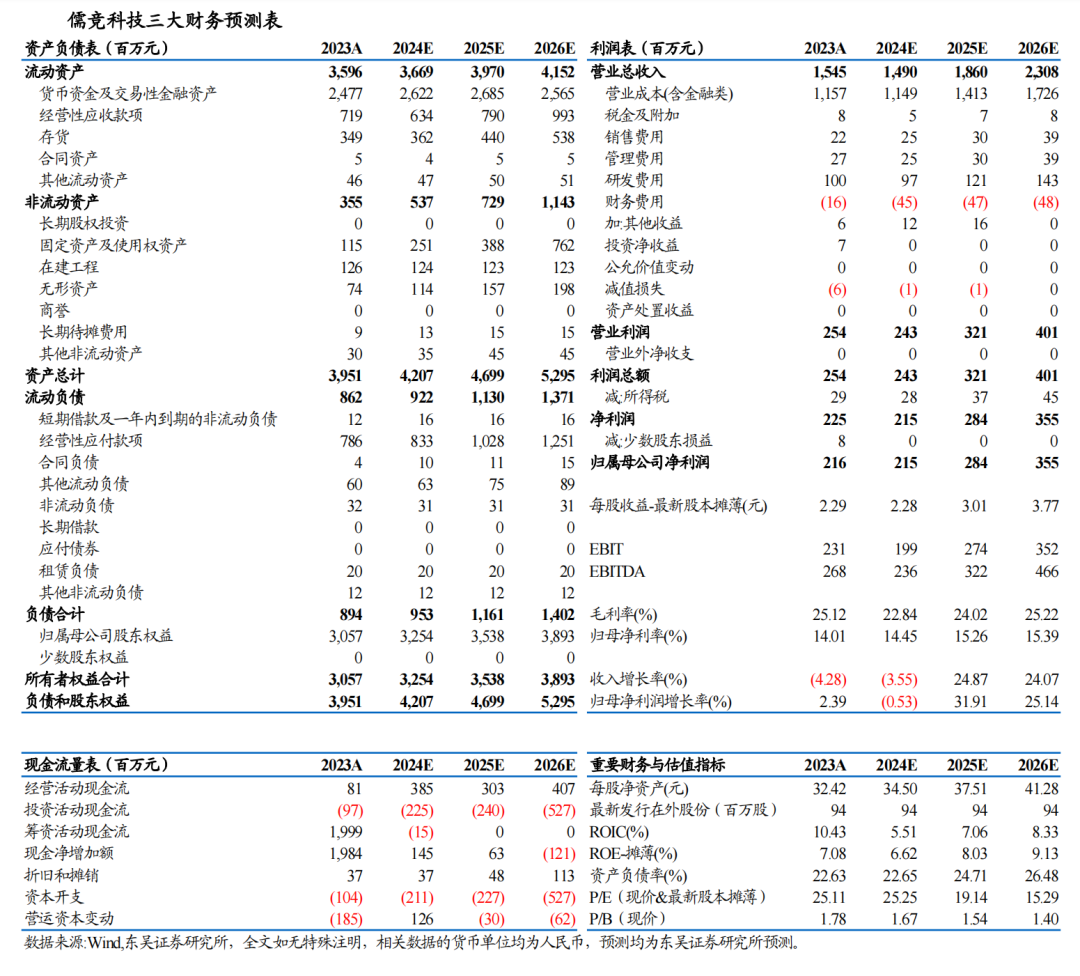

儒竞科技三大财务预测表

团队介绍