公司发布2024年三季报,2024年前三季度实现营业收入687.26亿元,同比-4.11%;实现归母净利润53.09亿元,同比+9.71%,扣非后归母净利润48.89亿元,同比+11.85%。单季度来看,2024年第三季度,徐工机械实现营业收入190.94亿元,同比-6.37%;归母净利润16.03亿元,同比+28.28%;扣非后归母净利润15.94亿元,同比+59.91%。

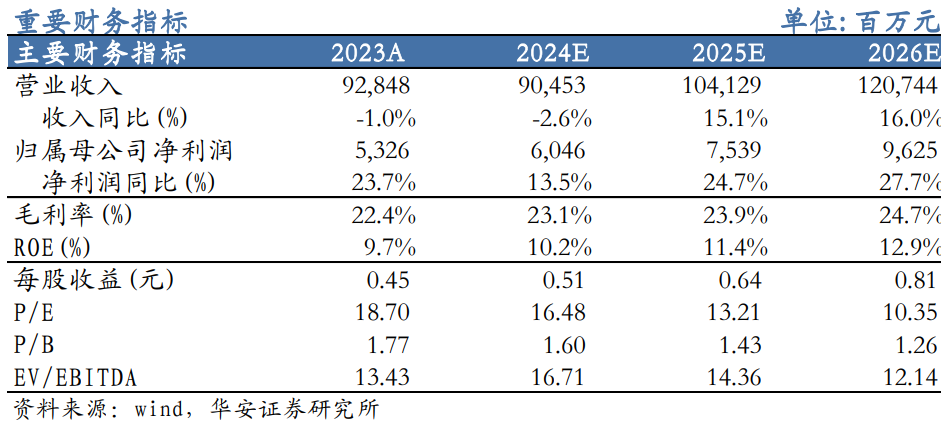

我们看好公司长期发展,修改之前的盈利预测为:2024-2026年分别实现营业收入904.53/1041.29/1207.44亿元(前值为989.70/1117.13/1269.89)亿元;归母净利润60.46/75.39/96.25亿元(前值为64.70/83.18/105.26亿元);2024-2026年对应的EPS为0.51/0.64/0.81元(前值为0.55/0.70/0.89元)。公司当前股价对应的PE为16/13/10倍,维持“买入”投资评级。

公司发布2024年三季报,2024年前三季度实现营业收入687.26亿元,同比-4.11%;实现归母净利润53.09亿元,同比+9.71%,扣非后归母净利润48.89亿元,同比+11.85%。单季度来看,2024年第三季度,徐工机械实现营业收入190.94亿元,同比-6.37%;归母净利润16.03亿元,同比+28.28%;扣非后归母净利润15.94亿元,同比+59.91%。

盈利能力持续增强,经营质量加速改善

2024年第三季度,公司盈利能力显著提升,单季度毛利率达25.54%,同比增长2.53个百分点,环比增长2.65%。此轮增长主要受益于海外市场的拓展以及新兴产品的贡献。与此同时,公司经营质量也在加速改善,前三季度经营活动现金流量净额为20.44亿元,同比增长24.45%,显示出良好的资金流动性。公司回款质量也在不断提升,经营效率显著增强,表内应收款项第三季度环比二季度下降28.83亿元。为进一步优化财务结构,公司正通过资产证券化手段盘活存量资产。10月16日,公司发布公告,计划发行总额不超过200亿元的资产证券化项目,以改善资产负债结构,提高资产周转效率。

国际化布局持续完善,产品结构不断优化

公司积极推进国际化战略,根据公司公众号信息,前三季度公司国际化收入同比增长约9%,海外市场的拓展逐渐加速,收入占比提升至46.66%。根据公司中报,公司营销网络覆盖全球190余个国家和地区,且在巴西、德国、墨西哥、印度、乌兹别克斯坦等国家的海外产能布局正在逐步完善。此外,公司重视高端产品结构调整且成果显现,发展后劲持续增强。2024年H1高端产品收入同比增长10%以上,且收入占比超32%,同比增长4个百分点,其中新能源产品进入增长快车道,收入同比增长26.76%;“三高一大”和专精特新产品也迸发新活力,取得显著成果。

投资建议

我们看好公司长期发展,修改之前的盈利预测为:2024-2026年分别实现营业收入904.53/1041.29/1207.44亿元(前值为989.70/1117.13/1269.89)亿元;归母净利润60.46/75.39/96.25亿元(前值为64.70/83.18/105.26亿元);2024-2026年对应的EPS为0.51/0.64/0.81元(前值为0.55/0.70/0.89元)。公司当前股价对应的PE为16/13/10倍,维持“买入”投资评级。

风险提示

1)国内行业需求不及预期;2)海外市场拓展不及预期;3)应收账款回收风险,变成坏账准备;4)行业竞争加剧。

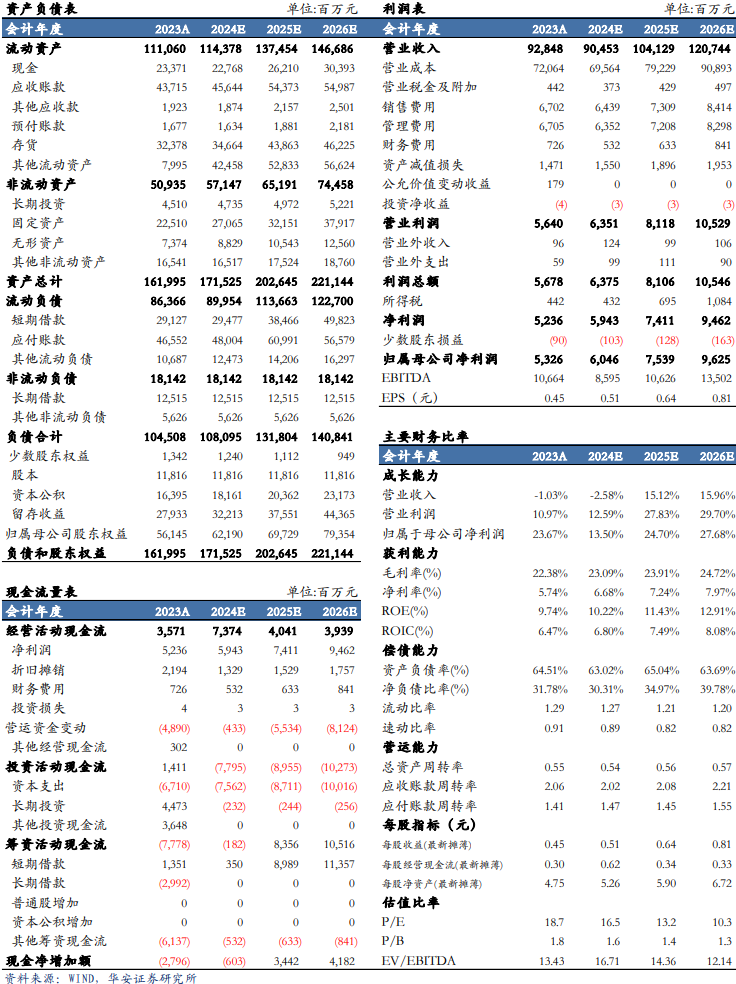

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评 |徐工机械:国际化+高端化持续推进,盈利能力增强(发布时间:20241107),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

徒月婷(S0010522110003)邮箱:[email protected]

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业16年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气(维权)、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

方婧姝,华东理工大学金融硕士,2年交易员工作经历,2023年7月加入华安证券研究所。

(转自:有机投资)