2024年前三季度公司实现营收47.04亿元(+1.20%),归母净利润6.65亿元(-10.09%),扣非归母净利润6.50亿元(-10.81%),经营活动现金流净额5.89亿元(+492.66%),加权平均净资产收益率为15.03%,同比减少2.47pct。单季度来看,三季度公司实现营收15.77亿元(-0.98%),归母净利润2.06亿元(-20.77%),扣非后归母净利润2.05亿元(-19.53%)。

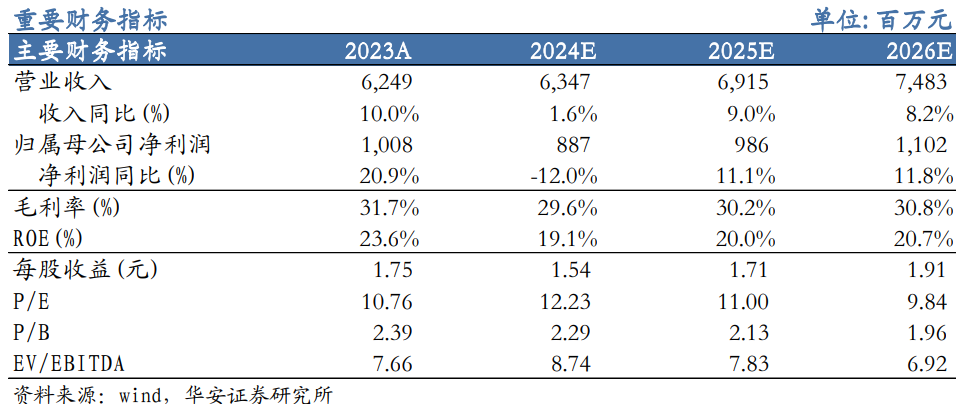

我们看好公司长期发展,根据三季报信息,调整公司2024-2026年营收预测为63.47/69.15/74.83亿元(前值为65.48/70.65/76.41亿元),归母净利润预测为8.87/9.86/11.02亿元(前值为10.12/11.22/12.45亿元),以当前总股本5.76亿股计算的摊薄EPS为1.54/1.71/1.91元(前值为1.76/1.95/2.16元);当前股价对应的PE倍数为12/11/10倍。维持“买入”投资评级。

2024年前三季度公司实现营收47.04亿元(+1.20%),归母净利润6.65亿元(-10.09%),扣非归母净利润6.50亿元(-10.81%),经营活动现金流净额5.89亿元(+492.66%),加权平均净资产收益率为15.03%,同比减少2.47pct。单季度来看,三季度公司实现营收15.77亿元(-0.98%),归母净利润2.06亿元(-20.77%),扣非后归母净利润2.05亿元(-19.53%)。

利润率短期承压,费用控制能力较好

根据公司三季度业绩情况,公司2024年Q1-Q3销售毛利率为29.06%,同比降低3.67pct,环比下降0.36pct;销售净利率为14.14%,同比下降1.77pct,环比下降0.53pct。费用率方面,2024年前三季度公司销售、管理及研发费用率分别为4.57%/2.45%/2.33%,同比分别下降3.32%/7.22%/25.82%,公司费用管控能力持续增强。

下游行业发展空间较大,持续拓展海外市场

公司过滤成套装备下游行业需求广泛。根据之前中报数据,从行业来看,2024年上半年矿物及加工领域营收占比最高,达29.02%,其次为环保和新能源(26.18%/22.46%);其他行业营收占比均低于10%——化工(7.92%)、生物及食品(6.48%)、砂石(5.00%)、新材料(1.59%)、医药及保健品(1.36%)。我们认为,过滤装备未来的市场空间有望进一步扩大,尤其是新能源领域,锂电回收利用规模随着动力电池使用寿命批次到期有望迎来快速增长。同时,公司积极推进国际化战略,持续发力海外市场,2024年H1海外共实现营收1.51亿元,占比4.84%。随着公司产品的不断提升以及销售渠道的不断拓展,公司海外市场有望进一步发展。

我们看好公司长期发展,根据三季报信息,调整公司2024-2026年营收预测为63.47/69.15/74.83亿元(前值为65.48/70.65/76.41亿元),归母净利润预测为8.87/9.86/11.02亿元(前值为10.12/11.22/12.45亿元),以当前总股本5.76亿股计算的摊薄EPS为1.54/1.71/1.91元(前值为1.76/1.95/2.16元);当前股价对应的PE倍数为12/11/10倍。维持“买入”投资评级。

风险提示

1)政策波动风险;2)下游新兴行业需求不及预期的风险;3)原材料大幅波动的风险;4)测算市场空间的误差风险;5)研究依据的信息更新不及时,未能充分反映公司最新状况的风险。

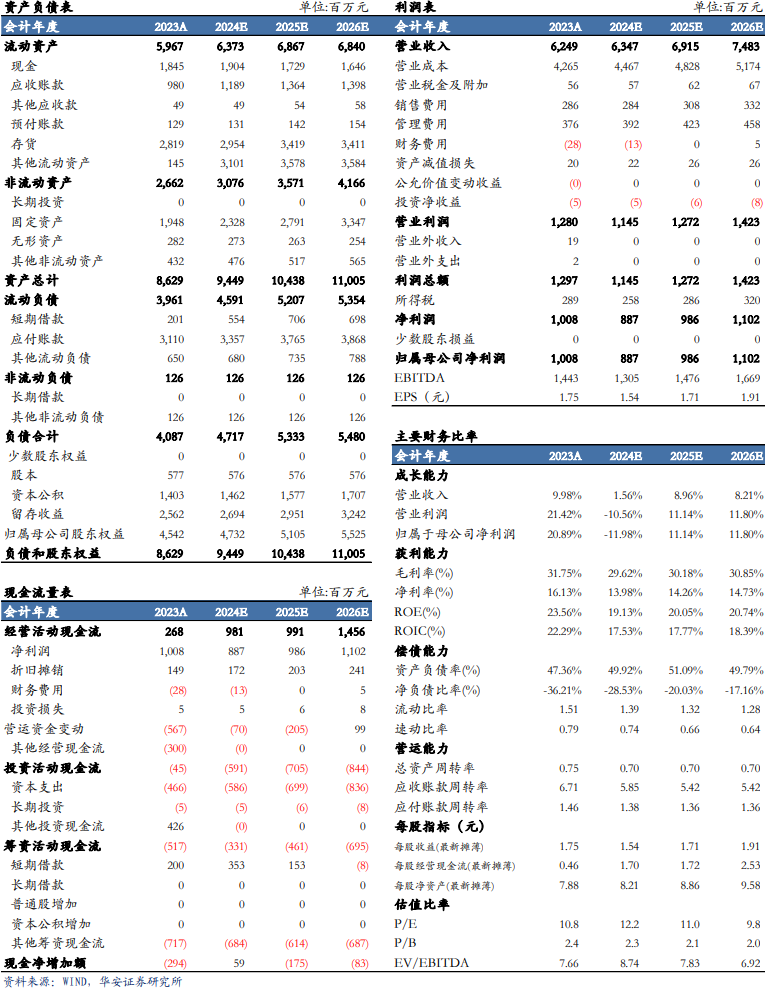

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评 |景津装备:利润短期承压,看好成套设备未来发展(发布时间:20241105),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

徒月婷(S0010522110003)邮箱:[email protected]

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业16年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气(维权)、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

方婧姝,华东理工大学金融硕士,2年交易员工作经历,2023年7月加入华安证券研究所。

(转自:有机投资)