炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,康缘药业发布公告称拟以自有资金2.7亿元收购中新医药100%股权。康缘药业控股股东康缘集团持有中新医药70%股权,南京康竹(康缘集团全资子公司担任执行事务合伙人)持有中新医药30%股权。从股权关系看,中新医药为康缘药业兄弟公司,本次交易构成关联交易。

据公告显示,此次交易采用资产基础法对企业股东全部权益价值进行评估,截至2023年12月31日,中新医药单体报表口径股东权益账面值为-3.59亿元,评估值2.72亿元,评估增值6.3亿元,增值率175.87%。

康缘药业在公告中表示,本次交易完成后,中新医药将成为公司全资子公司。公司可凭借上市公司平台、资源、资金及销售渠道对中新医药进行持续赋能,并拟在未来适当的时候通过将中新医药吸收并入上市公司的方式,使中新医药的研发团队、管线及平台整体纳入上市公司,实现一体化、高效管理,加快推进研发成果产业化,加速产品商业化落地。

然而需要关注的是,标的公司商业化前景不佳,且处于负资产状态,股权收购后仍需向康缘集团偿还借款及利息。虽设置了对赌协议,但从条款看难言诚意。公告发布同日,上交所向康缘药业下发关联交易事项的监管工作函,涉及对象包括公司、董事、监事、高级管理人员、控股股东及实际控制人。近年来,公司关联交易及应收关联方账款显著增多,需警惕上市公司成为控股股东“提款机”的风险。

标的公司资不抵债 仍欠康缘集团4.79亿元

据公告显示,此次交易设置了对赌条款。针对康缘集团转让70%中新医药股权,在支付60%首付款后,剩余40%于对应管线药品取得上市许可(金麒麟分析师)后分期支付,每期支付价款为康缘集团剩余40%股权转让价款(扣除已缴纳的相应税费后)*该条管线对应的权重比例。

针对南京康竹转让30%中新医药股权,在收到转让价款扣除应缴纳税费后的剩余部分需全部用于二级市场择机增持上市公司股份。增持完成后,南京康竹持有的增持股份应全部锁定,仅在对应新药研发管线获得药品上市许可后,方能解除限售。

同时,公司额外设置其他惩罚措施如下:若上述任一管线研发失败(指临床未通过或药品上市注册审批未通过等阻碍药品上市的情形),则南京康竹应向上市公司进行业绩补偿;此外,若在经收益法预测的药品上市时间之前,或上市公司因药品临床研发及上市程序的特殊性而给予6-12个月缓冲期后仍未获批上市,南京康竹亦应向上市公司进行业绩补偿。

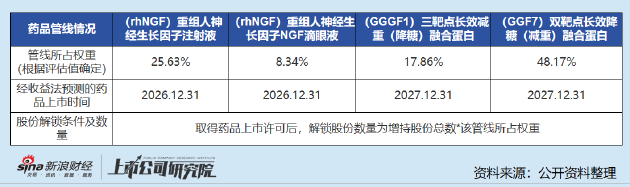

各管线权重比例及限售股解禁条件、数量如下图所示。

从资产置入的形式看,康缘药业通过收购标的公司全部股权获得其在研管线、技术专利、研发平台等,而这也意味着康缘药业将要承担其负债,因收购标的公司需向康源集团支付的价格并非只有收购对价。

公告显示,中新医药自成立以来仍处于亏损状态,截至2024年9月30日经审计的净资产为-4.23亿元。其中,中新医药存在对康缘集团的借款本金、利息合计4.79亿元。此次交易完成后,康缘药业还需要对中新医药的债务偿还等进行持续投入。

仅一款管线进入Ⅱ期临床 未来商业化前景黯淡

对于溢价175.87%收购兄弟公司,康缘药业表示,主要增值原因是将中新医药账面未反映的在研新药管线、药物发现设计与生产技术平台专有技术、已授权专利、注册商标、域名纳入评估范围,同时被评估单位拥有的在研新药产品未来市场预期良好,因此相比账面净资产存在增值。

但从在研管线的商业化前景来看,情况并不乐观。中新医药目前已获取4个创新药的6个临床批件,皆进入临床阶段。4个创新药分别为(rhNGF)重组人神经生长因子注射液、(rhNGF)重组人神经生长因子滴眼液、(GGGF1)三靶点长效减重(降糖)融合蛋白、(GGF7)双靶点长效降糖(减重)融合蛋白。

各在研管线中,除(rhNGF)重组人神经生长因子注射液正在开展外伤、青光眼导致的视神经损伤的II期临床研究之外,其余各在研管线均处于临床Ⅰ期,未来能否成药面临极大不确定性。

神经生长因子(Nerve Growth Factor,NGF)是神经营养因子家族中的生物活性因子之一,目前国内已获批上市的相关药物均为鼠神经生长因子,获批适应症为正乙烷中毒性周围神经病和视神经损伤。获批药物包括舒泰神的苏肽生、海特生物的金路捷、未名医药(维权)的恩经复、丽珠集团的丽康乐。

鼠神经生长因子是直接从小鼠的颌下腺中提取的,其与人神经生长因子的同源性超过90%。自本世纪初上市以来,销售额节节攀升。但从2017年开始,国家对于鼠神经生长因子出台多条政策进行管制,鼠神经生长因子接连经历被列入合理用药目录、列入辅助用药、从医保目录中被移出等措施,销售额出现明显下滑。

如今,鼠神经生长因子已成为全自费用药,临床上的应用频率被大打折扣。此外,根据《河北牵头京津冀化学药品、生物制剂集中带量采购文件(HBYPJC-2023-01)》的通告,鼠神经生长因子已被纳入集采,商业化前景难言乐观。

技术方面,重组人神经生长因子(rhNGF)是第二代神经生长因子,因为分子量小,最合理高效方式是通过大肠杆菌等原核系统生产。但是NGF在大肠杆菌中的重组表达主要存在表达量低,易形成包含体两大问题。

因此,即使成本高昂,产量低,工程难以控制,目前国内目前大部分重组人神经生长因子的项目是真核细胞表达系统生产。中新医药的专利《高效表达重组人神经生长因子的基因组合》中提到,CHO表达平台生成的蛋白量是78mg/L。

而早在2013年的一项专利中(CN103074374A)提到,细胞系经历30次,40次,50次和60次传代后仍能表达β-NGF,且表达效率稳定,培养基中β-NGF含量超过100mg/L。由此可见,中新医药的技术先进性或有待考证。

至于权重占比最大的GLP-1类药物,市场竞争日益激烈已趋于红海,抛开已有仿制药上市的单靶点GLP-1不谈,仅在多靶点GLP-1领域内国内就已有诸多处于临床后期的强力竞品,包括信达生物的玛仕度肽注射液、恒瑞医药的HRS9531 注射液、博瑞医药(维权)的BGM0504、翰森制药的HS-20094 注射液、众生药业的RAY1225 注射液等等。而中新医药相关在研管线仍处于临床Ⅰ期,研发进度远远落后于第一梯队,即使未来能够上市,能够获得的市场份额也相当有限。

对赌协议缺乏诚意 近年关联交易显著增加

从对赌协议看,以在研管线能否上市作为对赌条款,且设置了业绩补偿条款,起到了保护中小投资者利益的作用。但从协议具体内容看,本次收购设置的对赌协议或缺乏诚意。根据对赌协议,若因上市公司要求上述研发管线终止、或上市公司未及时、足额提供临床研究经费支持而导致管线研发失败的,上市公司仍需向康缘集团支付该管线对应的剩余股权转让款。

而对赌协议中提到的业绩补偿仅针对南京康竹转让的30%股权,针对康缘集团转让的70%股权并不含有相关约定。值得关注的是,业绩补偿方式为该管线对应的上市公司股份,均由执行事务合伙人收到上市公司书面指示后60日内,择机在二级市场出售后,所得款项返还给上市公司。简而言之,无论管线未来研发成功与否,康缘集团均稳赚不赔。

另一个需要关注的现象是,近年来,康缘药业与控股股东康缘集团的关联交易明显增加。

2023年7月,康缘药业发布公告称与全资子公司康缘医药科技与江苏新基誉签订《康缘医药科技园项目1号楼建筑外装饰及实验室工程框架协议》,预估新增项目建设总金额为1.63亿元。2023年底,康缘药业曾与该公司签订康缘医药科技园项目1号楼土建及安装总承包工程合同,合同金额为9444.72万元,项目累计金额达2.58亿元。

从股权关系看,江苏新基誉是江苏缘森置业有限公司的控股子公司,缘森置业又是康缘集团的全资子公司,因此上述交易属于关联交易。天眼查显示,江苏新基誉成立于2023年1月,2023年上半年上半年营收、净利润分别约为2157万元、139万元,规模体量明显较小。

此外,2023年7月,康缘药业召开了第八届董事会第二次会议、第八届监事会第二次会议,审议通过了《关于公司购买资产暨关联交易的议案》,拟以0.81亿元的自有资金购买缘森置业开发的位于连云港市袖海路8号的“康颐华府”18号楼150套公寓作为员工宿舍。

2021年-2023年以及2024年上半年, 康缘药业关联方应收账款分别为0.63亿元、1.27亿元、1.99亿元、2.94亿元,逐年递增。结合历次关联收购均收到监管函,以及相关条款中的诸多问题来看,需警惕上市公司成为控股股东“提款机”的风险。