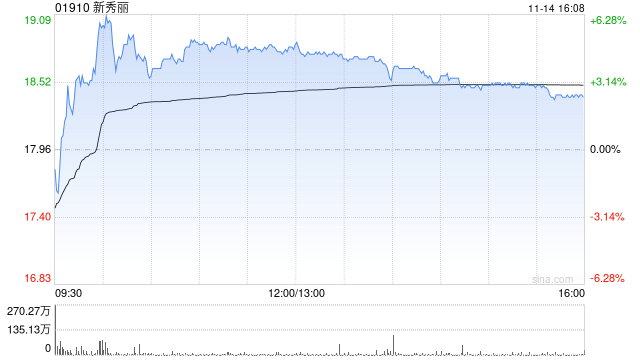

美银证券发布研究报告称,重申新秀丽(01910)“买入”评级,目标价由26.8港元降至24港元。公司股价年初至今已落后恒指44%,认为已经反映其每股盈利的风险。总股东收益率可能达到10%,为股价提供良好的支持。

报告中称,新秀丽第三季业绩逊预期,料第四季将出现复苏,下调今明两年的经调整EBITDA预测各6%,以及盈利预测11%和13%,以反映季绩。管理层预期今年全年的自然销售与去年持平,意味第四季销售增长为中单位数,而第四季至今走势有改善,主要受惠于内地政府的刺激措施以及去年第四季的低基数。

展望2025年,公司可以恢复其销售增长及毛利扩张,开始从公司在加强品牌、产品创新、非旅游产品及直接面对消费者的渠道之投资中获利。