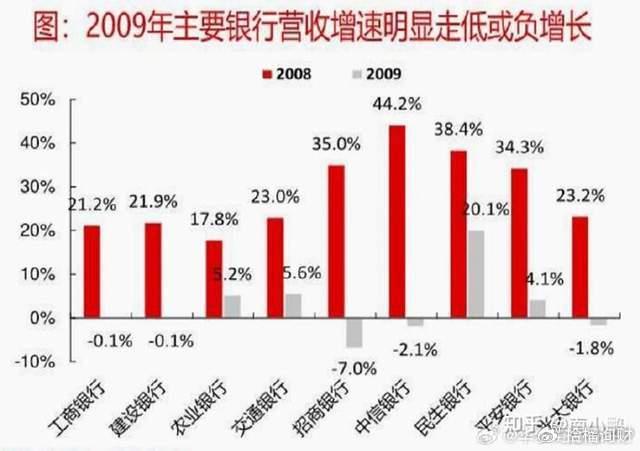

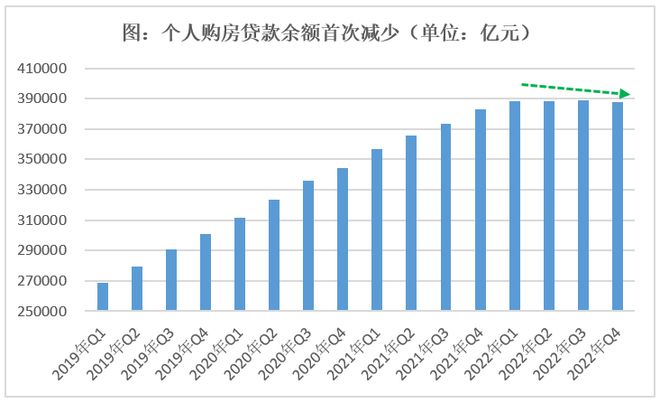

摘要:存量房贷款利率调整意味着对已经存在的房屋贷款进行利率的变动调整。这种调整通常受到宏观经济政策、金融市场变动等因素的影响。调整意味着借款人的还款成本将发生变化,可能增加或减少。这种变化对房地产市场、金融机构和购房者都将产生影响,可能引发市场波动,改变购房者的负担能力,并影响金融机构的盈利状况。对存量房贷款利率调整的分析具有重要的经济和社会意义。

随着国内房地产市场的持续繁荣,存量房市场逐渐活跃,存量房贷款业务也受到了广泛关注,关于存量房贷款利率调整的话题备受瞩目,这一调整对于房地产市场、购房者以及金融机构等各方均产生了一定的影响,本文将详细解读存量房贷款利率调整的含义、原因及其影响。

存量房贷款利率调整的含义

存量房贷款利率调整,指的是金融机构针对已发放的存量房贷(包括商业贷款和公积金贷款)的利率进行调整,这一调整可能涉及固定利率和浮动利率两种类型,调整的方式可以是单方面调整,也可以是银行与客户协商调整,调整的原因多种多样,可能与宏观经济政策、金融市场环境、资金成本等因素有关。

存量房贷款利率调整的原因

1、宏观经济政策调整:为调控房地产市场,政府可能会通过调整货币政策、财政政策等手段,影响金融机构的贷款利率,进而引导房地产市场健康发展。

2、金融市场环境变化:金融市场利率水平受多种因素影响,如国际经济形势、国内政策等,当市场利率水平发生变化时,金融机构需要调整存量房贷款利率,以反映市场真实情况。

3、资金成本变化:金融机构的资金成本受多种因素影响,如存款规模、资金来源等,当资金成本发生变化时,金融机构需要调整贷款利率,以保持盈利水平。

存量房贷款利率调整的影响

1、对购房者的影响:对于已购房的购房者而言,存量房贷款利率调整将直接影响其贷款成本,若利率下调,购房者的贷款利息支出将减少,有利于减轻购房者的还贷压力;反之,若利率上调,购房者的贷款成本将增加。

2、对房地产市场的影响:存量房贷款利率调整是房地产市场调控的重要手段之一,降低利率有助于刺激购房需求,促进房地产市场销售;而升高利率则可能抑制购房需求,对房地产市场产生降温作用。

3、对金融机构的影响:金融机构通过调整存量房贷款利率,可以优化信贷结构,降低风险成本,利率调整还可能影响金融机构的存款规模,进而影响其整体盈利能力。

存量房贷款利率调整的策略与建议

1、金融机构应根据市场环境和资金成本等因素,合理调整存量房贷款利率水平,在调整过程中,应充分考虑购房者的利益和市场反应,避免过度调整引发市场波动。

2、政府部门应加强监管,确保金融机构在调整存量房贷款利率时遵循公平、公正的原则,政府还应根据房地产市场形势,适时调整相关政策,引导房地产市场健康发展。

3、购房者应关注市场动态,了解利率变化趋势,在利率水平较低时,可考虑提前偿还部分贷款或缩短贷款期限,以降低贷款成本;在利率水平较高时,应合理规划还贷计划,确保按时足额还款。

4、房地产市场参与者应共同维护市场秩序,避免过度投机和炒作,开发商和中介机构应提供真实、准确的信息,以便购房者做出明智的决策。

存量房贷款利率调整是金融市场和房地产市场的重要组成部分,合理调整存量房贷款利率水平有助于促进房地产市场健康发展、优化信贷结构以及维护金融市场的稳定,在调整过程中,各方应充分考虑市场因素、政策导向以及购房者利益,确保调整过程平稳有序。

展望

随着国内房地产市场的不断发展以及金融市场的逐步完善,存量房贷款利率调整将更加市场化、多元化,金融机构在调整利率时,将更多地考虑市场供求、风险成本以及客户需求等因素,政府部门将继续加强监管,确保房地产市场和金融市场的健康发展,购房者也将更加理性地看待利率变化,做出更加明智的贷款决策。

八、案例分析(以某银行存量房贷款利率调整为例)

以某银行为例,该银行近期调整了存量房贷款利率水平,此次调整涉及固定利率和浮动利率两种类型,调整幅度在1%-2%之间,对于优质客户,该银行提供了更加优惠的利率水平,以吸引更多客户选择该银行的贷款产品,该银行还加强了与房地产开发商和中介机构的合作,共同推动房地产市场的健康发展,此次利率调整取得了良好的市场反响,不仅优化了该银行的信贷结构,还降低了风险成本。

通过对存量房贷款利率调整的分析和案例研究,我们可以得出以下结论与建议:

1、金融机构应根据市场环境和自身情况合理调整存量房贷款利率水平,以实现优化信贷结构和降低风险成本的目标。

2、政府部门应加强监管和引导,确保房地产市场和金融市场的健康发展。

3、购房者应关注市场动态和政策变化,做出明智的贷款决策。

4、房地产市场参与者应共同维护市场秩序,避免过度投机和炒作,同时加强合作与交流以实现共赢发展。