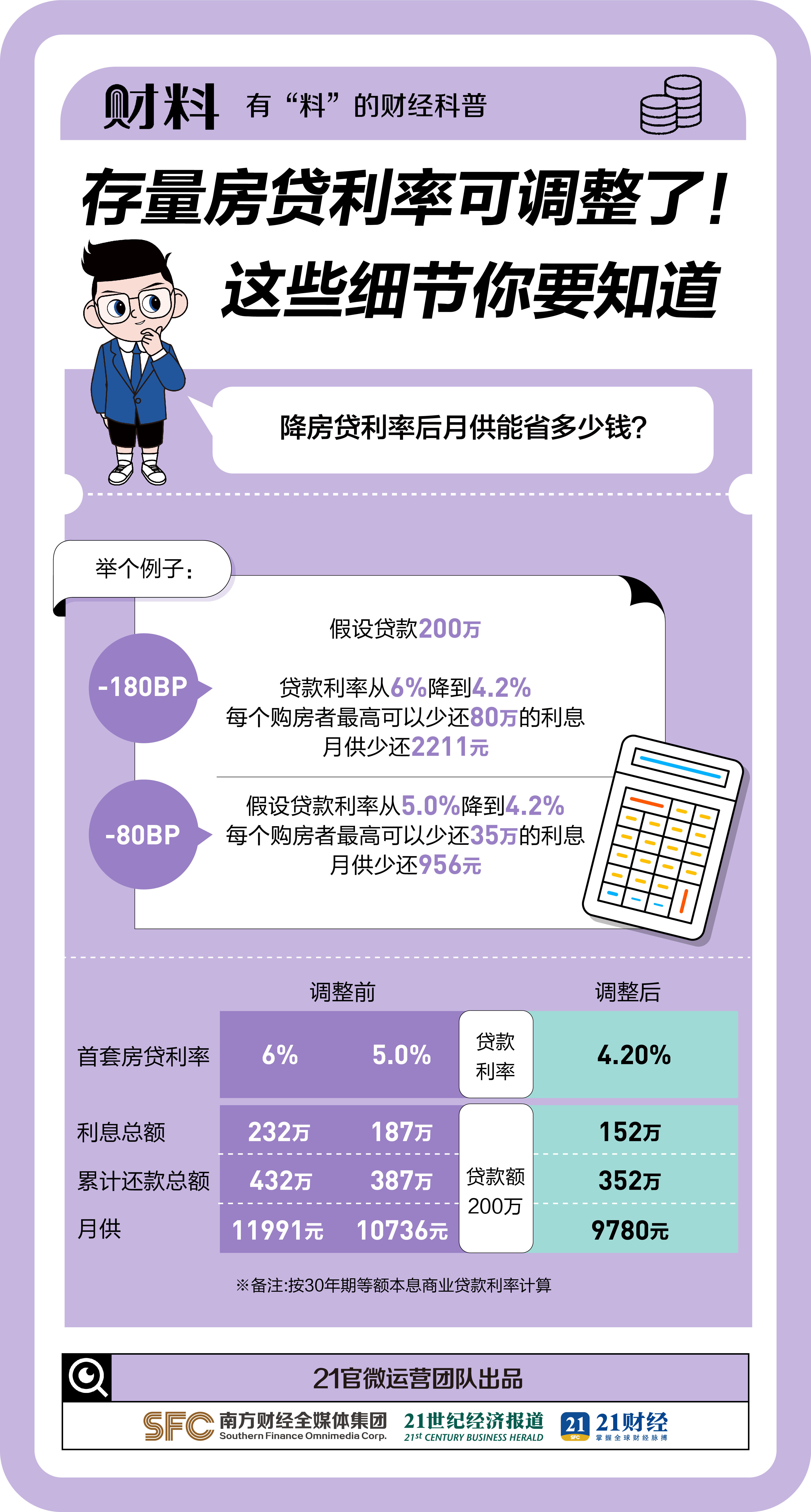

摘要:存量房贷利率调整涉及市场环境和政策考量。随着市场利率变化和政策导向,银行会考虑调整存量房贷利率,但具体调整方式需结合市场状况和政策要求。客户可关注市场动态及政策变化,与贷款银行沟通协商,以达成更优惠的利率调整方案。

随着全球经济的不断变化,中国的金融市场也在逐步走向成熟,在这个过程中,存量房贷利率调整问题逐渐受到广泛关注,对于广大房贷客户而言,存量房贷利率调整直接关系到他们的财务负担和日常生活,本文将从市场环境、政策因素等方面探讨存量房贷利率如何调整,以期为读者提供有益的参考。

市场环境分析

1、宏观经济形势

当前,我国经济形势总体向好,但面临的风险和挑战也不容忽视,在全球经济环境下,国内经济受到多方面因素的影响,如国际贸易环境、国内政策调整等,这些因素的影响使得银行在设定存量房贷利率时需要考虑更多的因素。

2、金融市场状况

金融市场的波动直接影响到银行的资金成本和风险水平,当金融市场状况良好时,银行资金成本较低,有助于降低存量房贷利率;反之,金融市场状况不佳时,银行可能会提高存量房贷利率以应对风险。

政策因素考量

1、货币政策

货币政策是调整存量房贷利率的重要因素之一,央行通过调整货币政策,如调整存款准备金率、公开市场操作等,影响市场利率水平,进而影响到银行的贷款利率,在货币政策宽松的情况下,有利于降低存量房贷利率;反之,货币政策收紧时,存量房贷利率可能上升。

2、监管政策

监管政策对存量房贷利率的调整也有重要影响,监管部门通过制定相关政策和规定,规范银行贷款利率水平,保护消费者权益,在监管政策严格的情况下,银行在设定存量房贷利率时需要遵循一定的规定,这有助于维护市场秩序和稳定。

存量房贷利率如何调整

1、基于市场环境的调整策略

根据市场环境的变化,银行可以灵活调整存量房贷利率水平,在宏观经济形势良好、金融市场状况稳定的情况下,银行可以考虑降低存量房贷利率,以减轻客户财务负担,提高客户满意度,反之,在市场环境不佳时,银行可能需要适度提高存量房贷利率以应对风险。

2、基于政策因素的调整策略

在考虑政策因素时,银行需要密切关注货币政策和监管政策的变化,在货币政策宽松的情况下,银行应充分利用政策优势,降低存量房贷利率;在货币政策收紧或监管政策严格时,银行需要遵循相关规定,确保合规经营,银行还需要关注政策变化趋势,以便及时调整存量房贷利率策略。

应对措施与建议

1、银行角度

(1)加强风险管理:银行在调整存量房贷利率时,需要充分考虑风险成本,加强风险管理,确保资金安全。

(2)优化产品服务:银行可以推出更多具有竞争力的房贷产品,以满足不同客户的需求,提高客户满意度。

(3)加强与客户沟通:银行应加强与客户的沟通,了解客户需求和反馈,以便更好地调整存量房贷利率策略。

2、客户角度

(1)关注市场动态:客户应关注市场动态和政策变化,以便及时了解存量房贷利率调整情况。

(2)合理规划财务:客户应根据自己的财务状况和需求,合理规划贷款期限和还款方式,以降低财务负担。

(3)提高金融素养:客户应提高金融素养,了解金融产品和市场规律,以便更好地应对市场变化。

存量房贷利率调整是银行和客户共同关注的问题,在市场环境和政策因素的影响下,银行需要灵活调整存量房贷利率策略,客户也应关注市场动态和政策变化,合理规划财务和提高金融素养,通过银行与客户的共同努力,实现金融市场的稳定和可持续发展。