9月27日,兴福电子科创板IPO过会,成为9月唯一一个、2024年以来第35个过会项目。

相较之下,2023年,前三季度过会项目多达254个,与之相比,2024年同比锐减超八成;2022年1~9月,过会项目更是多达385个,是今年同期的11倍。

过会项目锐减之下,年内新上市企业数量同样大幅缩水。前三季度上市新股共计69家,2023年、2022年同期分别为264家和304家。其中,9月新上市企业共计10家,相较往年这一数量明显偏低,但其已经是2024年除1月(14家)以外的单月上市数量之最。

自去年“827新政”首次明确IPO速度调降至今已满13个月,在受访资深投行人士们看来,当前IPO并无明显提速信号。与之相反,适当低速或将成为未来一段时间内A股IPO的新常态。

伴随9月24日“并购重组六条”的发布,一些投行人士认为,并购重组已经取代IPO,成为监管鼓励新方向。接下来,将有诸多原本计划IPO的企业转而选择并购重组之路。

“‘并购重组六条’鼓励规范运作的企业跨行业收购,寻求第二增长曲线,这或将使得以IPO撤否企业为代表的大量企业成为现有上市公司争抢的‘香饽饽’。在IPO维持高标准与较低速度的情况下,选择被既有上市公司收购,将成为诸多企业的现实之选。”一位拥有20多年从业经验的资深保代告诉21世纪经济报道记者。

IPO迈入理性阶段

9月30日,长联科技登陆创业板,成为9月第十家、年内第69家上市企业。

如果从新股IPO数量来看,年内家数已经显著减少。根据Wind数据,以前三季度为例,2022年时曾高达304家,2023年降至264家,今年只有69家。年内新上市企业家数相较于2023年同比减少73.86%。

分板块来看,首发市盈率最高的科创板降幅最大,1~9月新上市企业数量由去年的62家锐减至10家,降超八成,较之2022年同期更是减少89.58%。主板新股IPO缩水比例最低,由2023年的44家降至19家,同比减少56.82%。北交所、创业板降幅居中,分别为76.67%和73.47%。

与新上市企业数量锐减相伴随的,是过会项目的减少。

今年1月1日~9月30日,上会项目仅有41个,2023年、2022年同期则分别为294个和444个。从过会率来看,近三年则较为接近,年内共有35个项目成功过会,过会率85.37%,仅较2023年、2022年过会率低1.02个百分点和1.34个百分点。

从年内单月数据来看,今年2月、3月、7月,无一项目上会,除去1月(15家)、2月(10家)上会节奏相对较快外,8月是发审会暂停后单月IPO上会项目、过会项目最多者,8个上会项目中9个成功过会。9月,IPO过会节奏有所放缓,仅有兴福电子、科隆新材两个项目上会,兴福电子如愿过会,科隆新材则被暂缓表决。

值得注意的是,在多位资深投行保代看来,尽管IPO节奏未见明显提速信号,但保代们的焦虑之情已经有所缓解。

一方面,伴随IPO新规、“科八条”等系列规定的发布,IPO上市标准已经渐趋清晰,投行在筛选IPO项目时心中更为有数。

另一方面,9月24日系列重磅政策发布后,A股持续放量大涨,截至9月30日收盘,上证指数已涨至3336.50点。股市企稳将伴随大量资金涌入二级市场,这或为IPO的适当提速提供了可能。

撤否数量趋于平稳

从另一个角度来看,自去年下半年IPO节奏收紧以来,诸多企业进入排队撤材料阶段。目前,在途IPO项目撤材料已经接近尾声,仍在正常推进中的IPO项目整体质地相对较优。

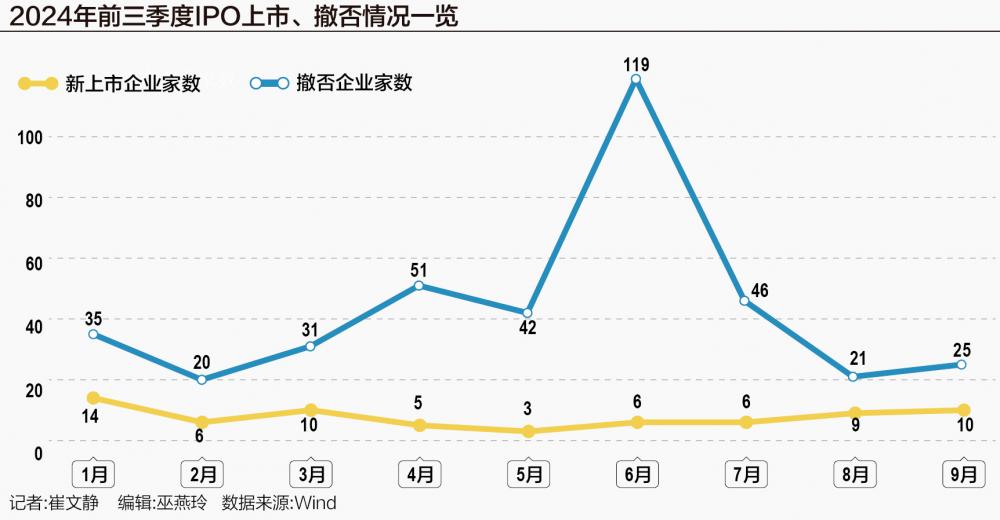

新“国九条”发布后的前三个月,IPO撤否数量显著增加。

根据Wind数据,4月、5月、6月撤否数量分别为51家、42家和119家。7月撤否数量相较于6月大幅减少,仍然保持在46家的相对高位。8月以来撤否数量进一步锐减至相对低位,共计撤否21家,9月撤否数量则为25家。9月撤否项目中,创业板最多为10家,科创板次之8家,北交所、主板分别为4家和3家。

“企业集中撤材料的阶段或已过去,目前的在途IPO项目大多数符合IPO新规上市要求,后续企业撤否数量将进一步下降。”受访人士告诉记者。

根据IPO新规,主板、创业板净利润最低标准分别提升至1亿元和6000万元;科创板科创属性要求更为严格,最近三年研发投入金额由累计在6000万元以上调整为8000万元以上,应用于公司主营业务的发明专利数量由最低5项调整为最低7项,最近三年营业收入最低复合增长率由20%上调至25%。

Wind数据显示,截至9月30日的在途IPO项目中,除去中止审查的111个项目外,今年以来更新IPO状态的IPO在途企业共计236家,包括主板76家、科创板29家、创业板75家、北交所56家。其中,审核状态为证监会注册的20家,包括主板4家、科创板8家、创业板7家、北交所1家。

中止审查项目为何多达111个?

根据受访保代分析,一方面,近期包括普华永道、天职国际、大华所等多家中介机构被暂停相关业务资格。按照规定,中介机构业务资格暂停期间,其所服务的拟IPO企业上市状态需调整为中止审查,待中介机构恢复业务资格或企业更换中介机构后,IPO进程将随之恢复。此种情况下,企业IPO状态虽为中止审查,但仍然可以继续为IPO推进做准备,只是无法向监管部门提交下一步审核资料。

另一方面,与过去相比,监管对于IPO企业业绩等方面的要求进一步提升。

“过去,如果企业营业收入、净利润远超上市基准线,即使业绩下滑,一般而言,企业解释下滑原因后仍可继续推进IPO进程。但伴随IPO审核的趋严,如今,即使企业业绩规模极佳,一旦出现业绩下滑,往往需要暂行等待,待下次财务数据出来后再行判断是否符合IPO上市要求。”保代人士解释道。

另辟蹊径?

而9月24日发布的“并购重组六条”,或让企业在IPO之外多了一种选择。

“股市大涨后,预计IPO提速也有限。从监管鼓励规范运作的企业进行跨行业并购重组、收购未盈利企业等来看,并购重组已经成为监管下大力气鼓励的方向。而要促使未上市企业选择并购重组而非IPO,也需适当控制IPO速度。”有保代人士表示。

该人士同时提到,从《国务院关于规范中介机构为公司公开发行股票提供服务的规定(征求意见稿)》禁止地方人民政府为公司上市给予奖励,明确保荐机构、审计机构收费与否或者收费多少不得以股票公开发行上市结果作为条件等来看,IPO已经并非监管鼓励方向。

与之相对,“并购重组六条”支持运作规范的上市公司围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的跨行业并购,加快向新质生产力转型步伐。同时,我国上市公司中传统行业企业占据多数。这意味着,监管鼓励上市公司收购优质非上市企业,并购重组或已取代IPO,成为监管鼓励的新方向。

对于哪种企业适合IPO、哪种企业更宜选择并购重组,上述受访人士分析称,“与监管导向高度契合,尤其是‘硬科技’属性、‘三创四新’属性或‘专精特新’属性强劲,并且业绩基数佳且提升快的‘清北生’,IPO之路值得一试。而对于大多数达不到‘清北’标准的其他‘学生’,则可以更多考虑并购重组机会。”