来源:郁言债市

摘 要

9月信用债供需两弱,信用利差走扩至高位

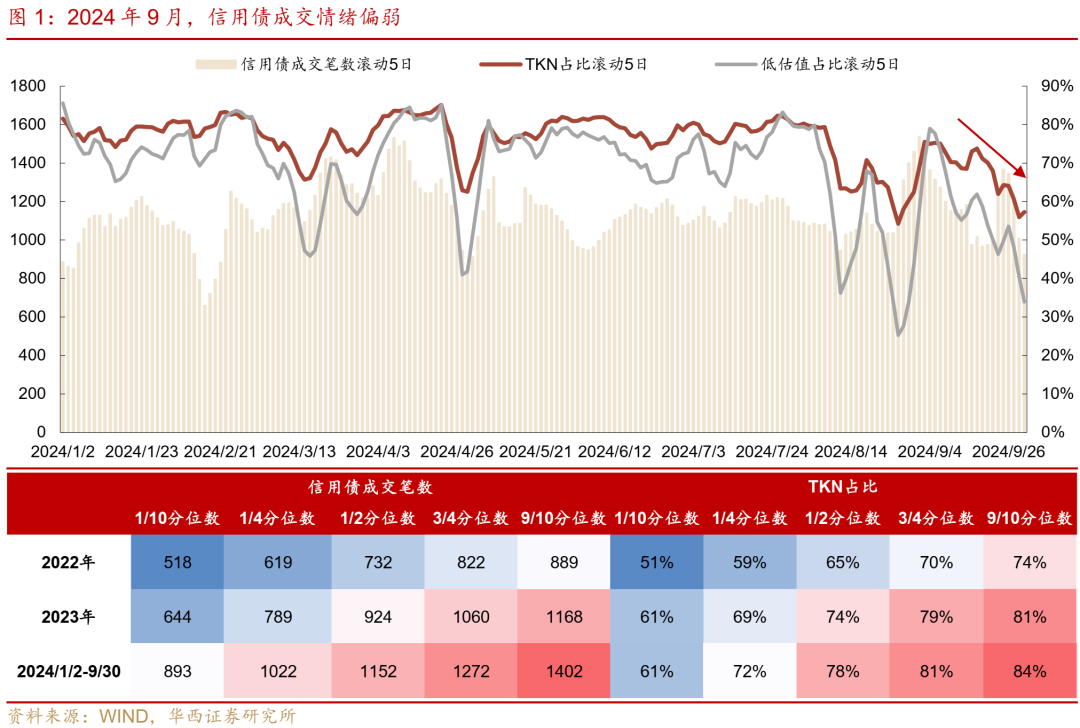

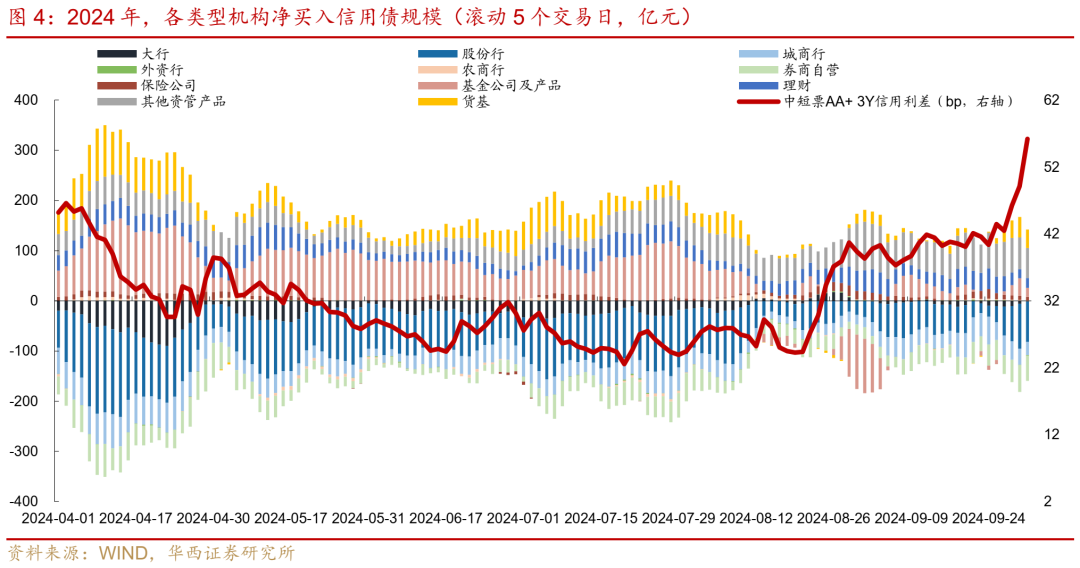

9月伴随理财规模下降,信用债供需两弱,在收益率下行阶段跑输利率债,在调整阶段收益率上行幅度则更大,信用利差全线走扩至高位。信用债成交情绪偏弱,9月下旬滚动5个交易日TKN占比降至70%以下,长久期、低评级品种买盘力量更弱。

银行资本债方面,9月经历了两个阶段:1-25日收益率下行,但表现不及同期利率债,信用利差小幅走扩0-10bp左右;26-30日收益率大幅上行20-35bp,信用利差走扩10-25bp。从成交来看, 9月上半月银行资本债成交情绪好转,成交量回归平均水平,低估值成交占比也回到60%以上。9月下半月银行资本债成交情绪再次恶化,26日以来放量下跌。

10月,信用债等待曙光

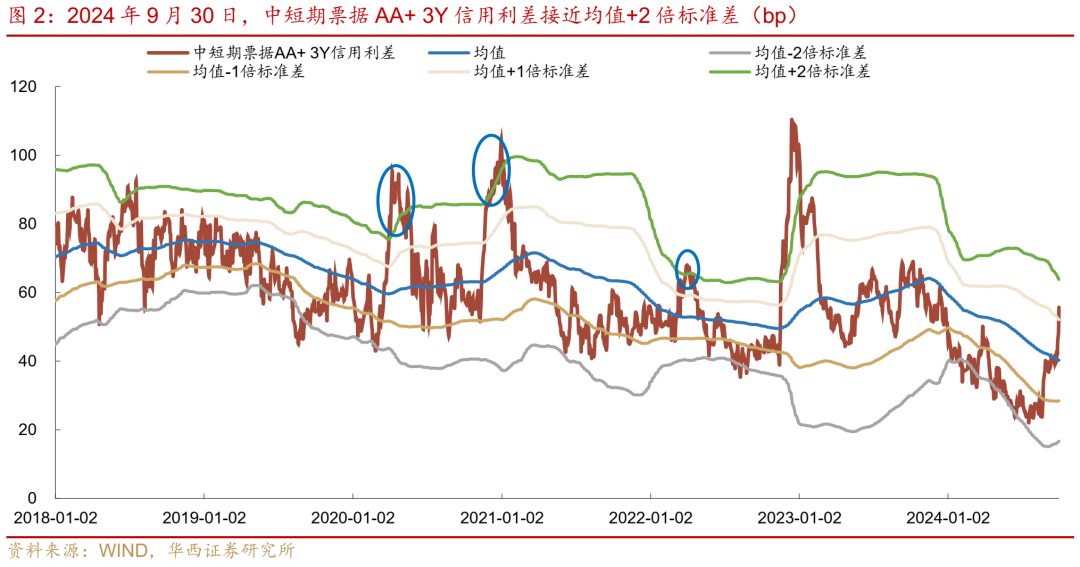

对于10月,首先关注当前信用利差调整至什么位置,距离拐点可能还有多少空间。采用滚动1年的信用利差均值+2倍标准差作为标尺,当信用利差达到均值+2倍标准差,容易迎来拐点。其次,信用利差能否有效修复,还需交易盘买入力量的配合。

我们倾向于认为,10月理财发生赎回负反馈的可能性不大。本轮理财被赎回,更多向股市转移资金的需求,或与理财净值的变化关系不大。国庆节后第一天,可能就是理财被赎回规模最大的一天,大概率不会因为净值回撤而造成连续大额赎回。因而我们倾向于,本周理财规模可能就会稳住。

中性情形下,本轮信用债调整的位置可以对比2022年11月第一轮快跌。极端情形下,如果股市持续上涨,可能形成更大资金分流,此时信用债调整位置可能需要对比2022年11-12月第二轮调整后的点位。

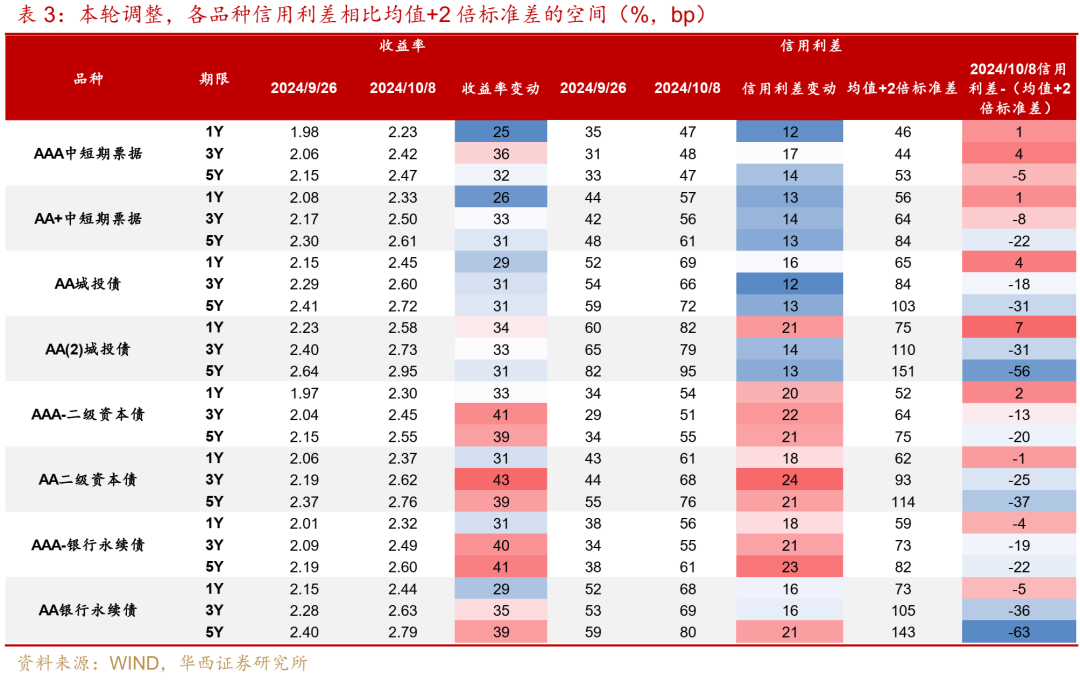

当前调整,各品种收益率上行幅度已经接近或者超过了2022年11月第一轮快跌的水平。截至2024年10月8日,各品种1Y信用利差已经超过或接近均值+2倍标准差,中短票AAA 3Y信用利差也超过了均值+2倍标准差,不过中低评级城投债、二永3Y和5Y品种仍低于均值+2倍标准差。

继续观察理财规模的变化,如果居民赎回规模缓和,信用债中高评级3年以内品种、二永债高评级1Y和3Y或具备配置价值。如果出现基金持续净卖出信用债,当前信用债中高评级3年以内信用利差距离极值水平可能还有10-30bp走扩空间,AAA-二级资本债3Y和5Y信用利差可能还有40bp左右走扩空间。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。信用风险超预期。

01

信用利差距离拐点的潜在空间

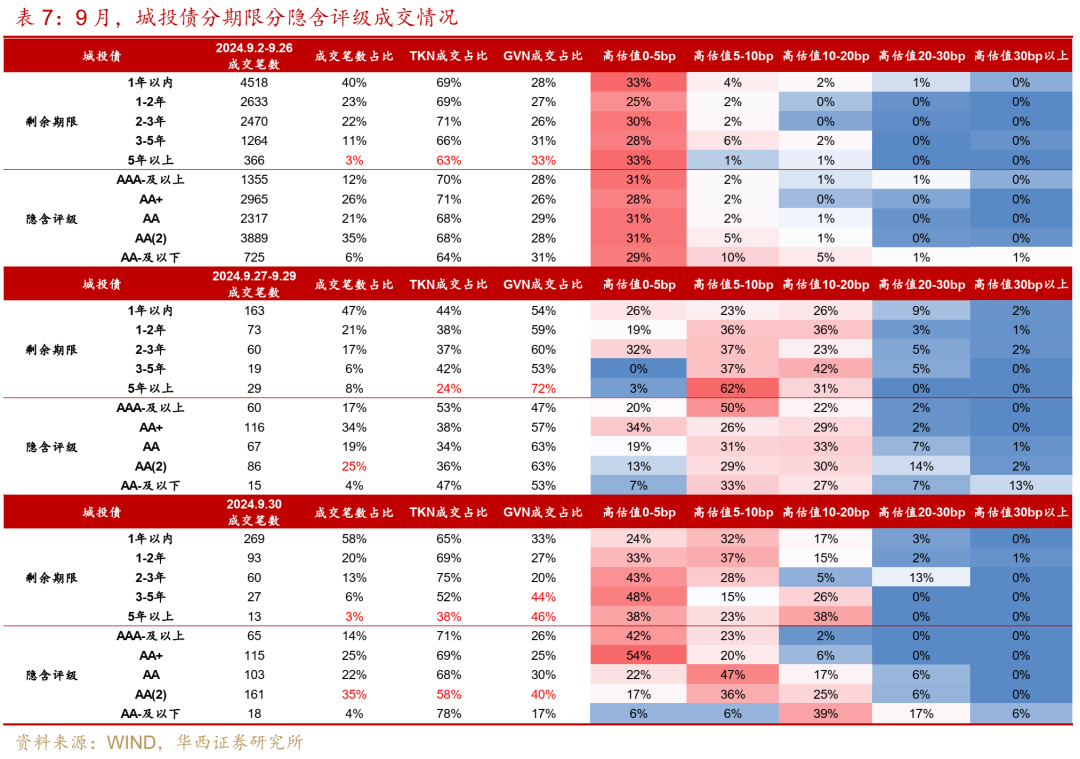

9月伴随理财规模下降,信用债供需两弱,在收益率下行阶段跑输利率债,在调整阶段收益率上行幅度则更大,信用利差全线走扩至高位。9月,信用债成交情绪整体偏弱,滚动5个交易日TKN占比均不高于75%水平,9月下旬持续降至70%以下。9月30日利率企稳下行,但信用债TKN成交占比仅回升至67%,低于全年1/4分位数(72%)。

而且,长久期、低评级品种买盘力量更弱。在9月27日、29日调整阶段,5年以上城投债GVN占比达72%,高估值5-10bp、10-20bp占比合计93%,出现恐慌式折价抛售。低评级品种流动性明显萎缩,城投债AA(2)占比由35%下降至25%。9月30日利率企稳,AA(2)占比回升至35%,但GVN占比和成交高估值幅度均明显大于中高评级,反映了部分机构折价抛售低评级底仓品种。

对于10月,我们首先关注当前信用利差调整至什么位置,距离拐点可能还有多少空间。截至2024年9月30日,无论城投债还是中短期票据,AAA和AA+ 1Y、3Y、5Y信用利差分位数均处于年内97%-100%高位。但是不排除信用利差继续走扩的可能性,因而我们通过对比历史调整阶段,判断潜在的拐点位置。

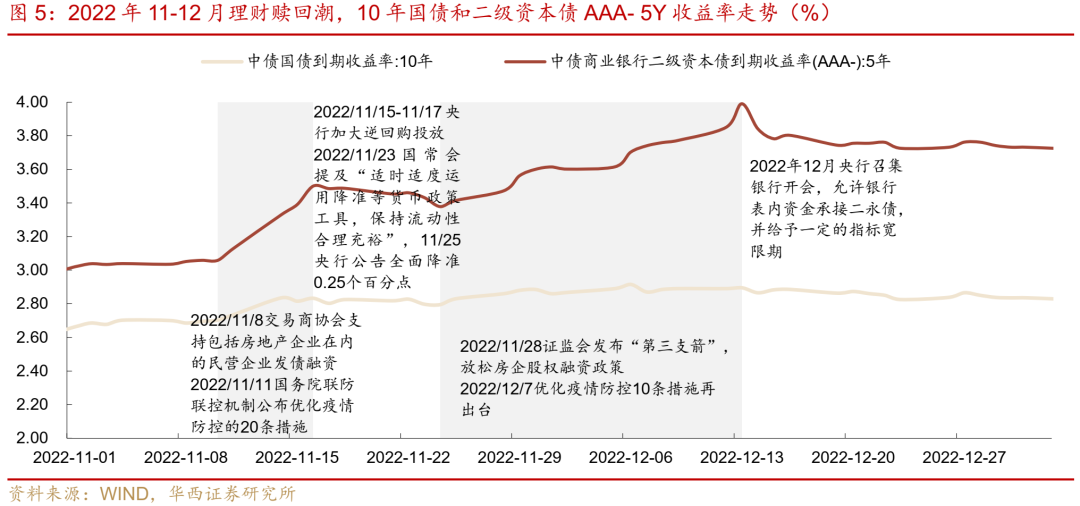

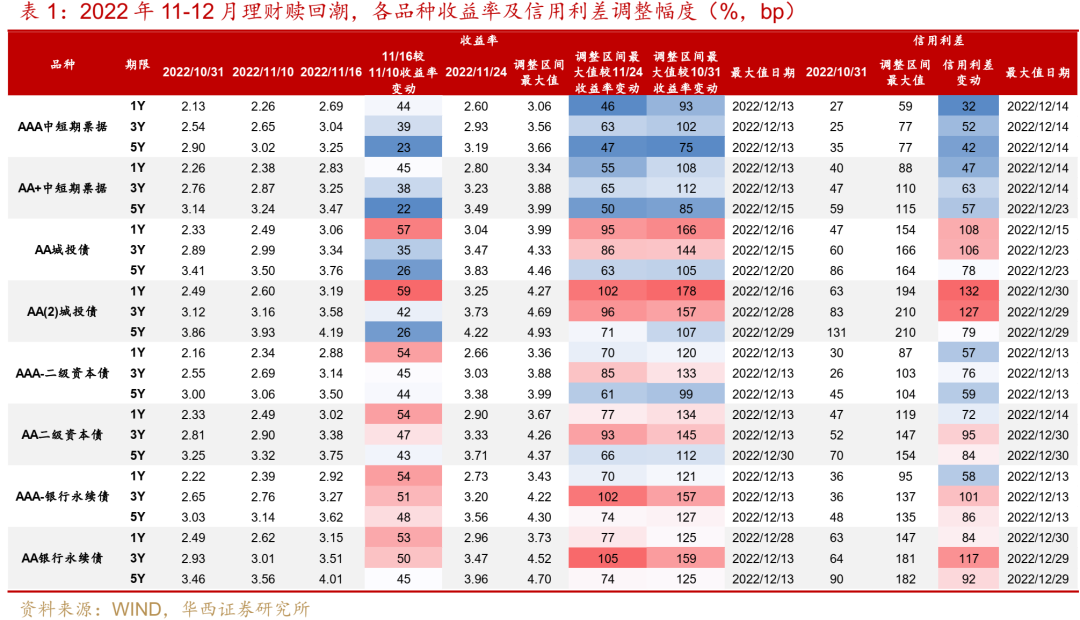

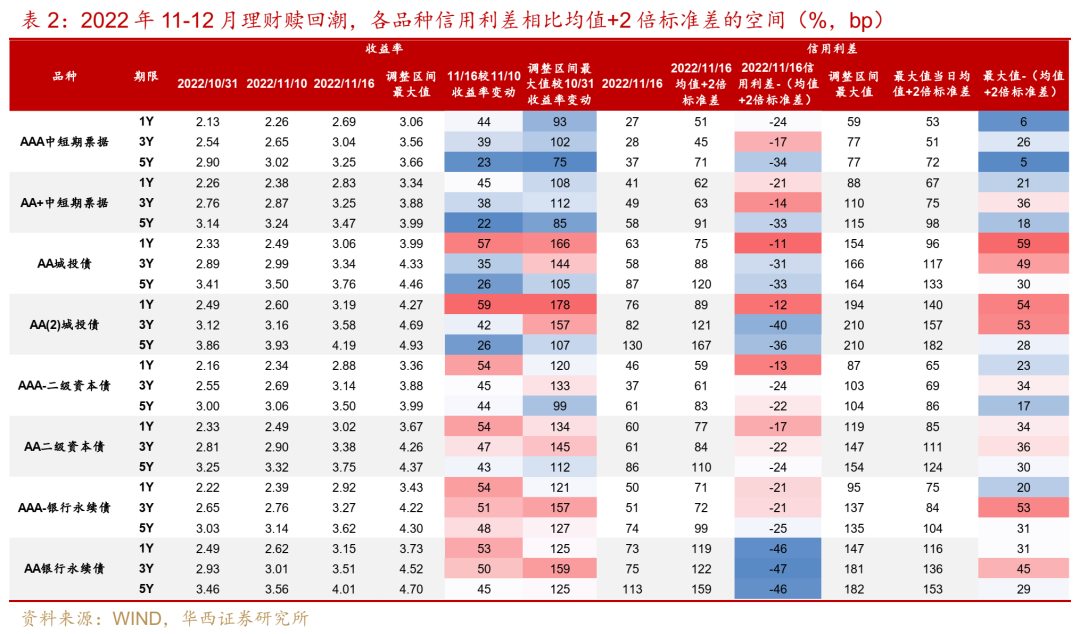

由于今年以来信用利差中枢明显下移,为了与历史阶段做对比,我们采用滚动1年的信用利差均值+2倍标准差作为标尺。当信用利差达到均值+2倍标准差,容易迎来拐点。比如2020年11-12月“永煤事件”、2022年3月“固收+”理财赎回潮,信用利差走扩至均值+2倍标准差之后迎来拐点,随后快速修复。值得注意的是,2022年11-12月理财赎回负反馈阶段,信用利差拐点位置明显高于均值+2倍标准差,中短期票据AA+ 3Y超过均值+2倍标准差20-30bp左右才迎来拐点。

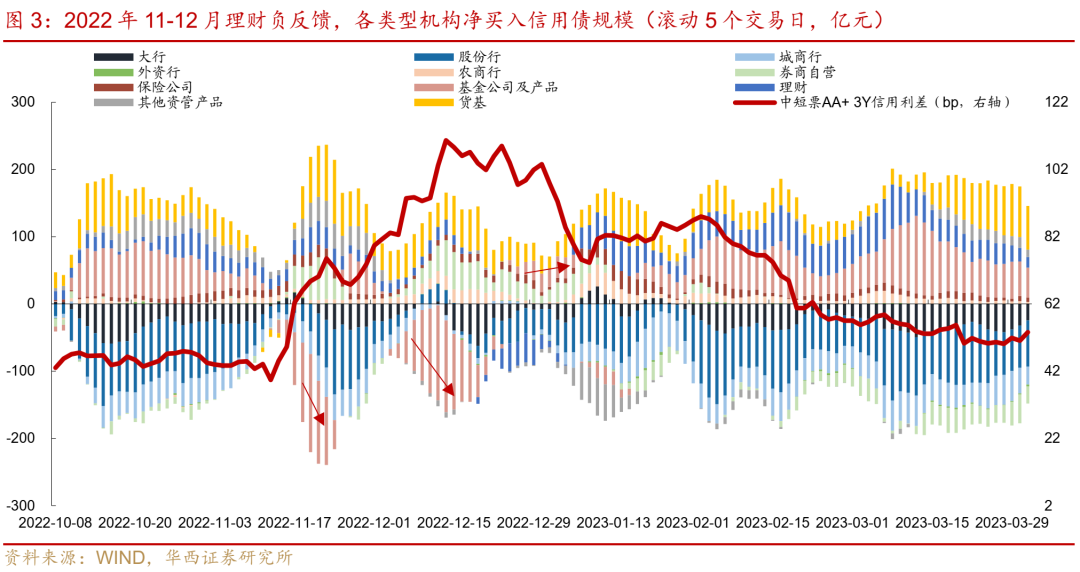

其次,信用利差能否有效修复,还需要交易盘买入力量的配合。观察2022年11-12月理财赎回负反馈阶段,经历了由基金净卖出信用债到理财净卖出信用债的过程,当基金持续净卖出信用债,信用利差继续走扩。直到2022年12月末基金转为净买入信用债,2023年1月理财接力净买入,信用利差才稳步修复。

2024年9月末,信用债尚未出现赎回负反馈迹象,理财、基金、货基、其他资管产品均净买入信用债。节后首个交易日,货基、债基、理财或面临较大的赎回压力,主要由于股市在节前快速上涨,“卖债买股”诉求或在国庆假期迅速积累,并在8日开市后集中释放。10月8日,信用债收益率普遍上行7-9bp左右。对于10月,信用利差能否迎来修复,理财和基金规模能否平稳至关重要。

本轮调整中,信用债短时间内收益率快速上行,且低评级上行幅度大于中高评级的特点,与2022年11-12月理财赎回潮最为相似,我们通过复盘和对比,分析本轮信用债调整距离拐点的空间以及修复路径。

回顾2022年11-12月理财赎回潮,信用债经历了两轮快跌。第一轮快跌是11月11日至16日,资金利率和疫情防控措施的多重预期改变,引发市场调整。银保监会在第一时间摸底理财和债基赎回情况,央行在11月15-17日加大逆回购投放,11月23日国常会提及“适时适度运用降准等货币政策工具,保持流动性合理充裕”,仅时隔两日,央行公告全面降准0.25个百分点。债市第一轮快跌平息,进入修整期。

第二轮快跌是11月25日至12月13日,触发因素是地产和疫情政策放松加码。此轮信用债受冲击更大,监管强有力措施阻断成为关键因素。12月央行召集银行开会,允许银行表内资金承接调整二永债,并给予一定的指标宽限期。这一举措缓解市场恐慌情绪,对阻断赎回负反馈起到关键作用。12月中旬之后,债市调整进入修复期。除了监管强有力措施,基本面因素和信用债性价比也助力赎回负反馈的平息,一方面,“强预期”遇到“弱现实”,基本面改善并不明显;另一方面,调整之后信用债性价比凸显,叠加机构配置需求,信用利差迎来修复。

从各品种调整幅度看,信用债低评级收益率上行幅度大于中高评级,且低评级中长久期品种修复速度较慢,比如城投债AA(2) 3Y和5Y在12月28-29日才迎来收益率和信用利差拐点。二永债收益率上行幅度整体大于中高评级信用债,其中银行永续债调整幅度大于二级资本债,3Y品种收益率上行幅度最大。

本轮调整与2022年11-12月理财赎回潮存在几点差异,一是基本面与货币政策方向未改变,资金面有望延续宽松态势,而2022年11月疫情防控优化和地产政策放松影响,导致基本面预期发生扭转。二是理财资产配置结构发生改变,应对赎回的流动性管理能力提升。银行理财2024H1大类资产配置中,现金及存款占25.3%,同业存单11.8%、买入返售资产5.9%、非标5.8%、上交所私募债占比约为6.5%。加总来看,理财55%左右的仓位为几乎免疫利率风险的低波动(或无波动)资产,而2022H1这一占比仅为38.8%。三是本轮调整面临的新问题是股市牛市的“股债跷跷板”效应,以及“悬而未决”财政政策的影响。

根据《10月理财规模,两种情景》的推演,我们倾向于认为,10月理财发生赎回负反馈的可能性不大。本轮理财被赎回,更多向股市转移资金的需求,或与理财净值的变化关系不大。国庆节后第一天,可能就是理财被赎回规模最大的一天,大概率不会因为净值回撤而造成连续大额赎回。因而我们倾向于,本周理财规模可能就会稳住。

中性情形下,本轮信用债调整的位置可以对比2022年11月第一轮快跌。极端情形下,如果股市持续上涨,可能形成更大的资金分流,此时信用债调整的位置可能需要对比2022年11-12月第二轮调整后的点位。

当前调整,各品种收益率上行幅度已经接近或者超过了2022年11月第一轮快跌的水平。不同于2022年11月第一轮快跌后,各品种信用利差仍明显低于均值+2倍标准差。截至2024年10月8日,各品种1Y信用利差已经超过或接近均值+2倍标准差,中短票AAA 3Y信用利差也超过了均值+2倍标准差,不过中低评级城投债、二永3Y和5Y品种仍低于均值+2倍标准差。

继续观察理财规模的变化,如果居民赎回规模缓和,信用债中高评级3年以内品种、二永债高评级1Y和3Y或具备配置价值。如果出现基金持续净卖出信用债,参考2022年11-12月第二轮调整后的点位,当前信用债中高评级3年以内信用利差距离极值水平可能还有10-30bp走扩空间,AAA-二级资本债3Y和5Y信用利差可能还有40bp左右走扩空间。

02

城投债:供需两弱,长久期、低评级买盘力量更弱

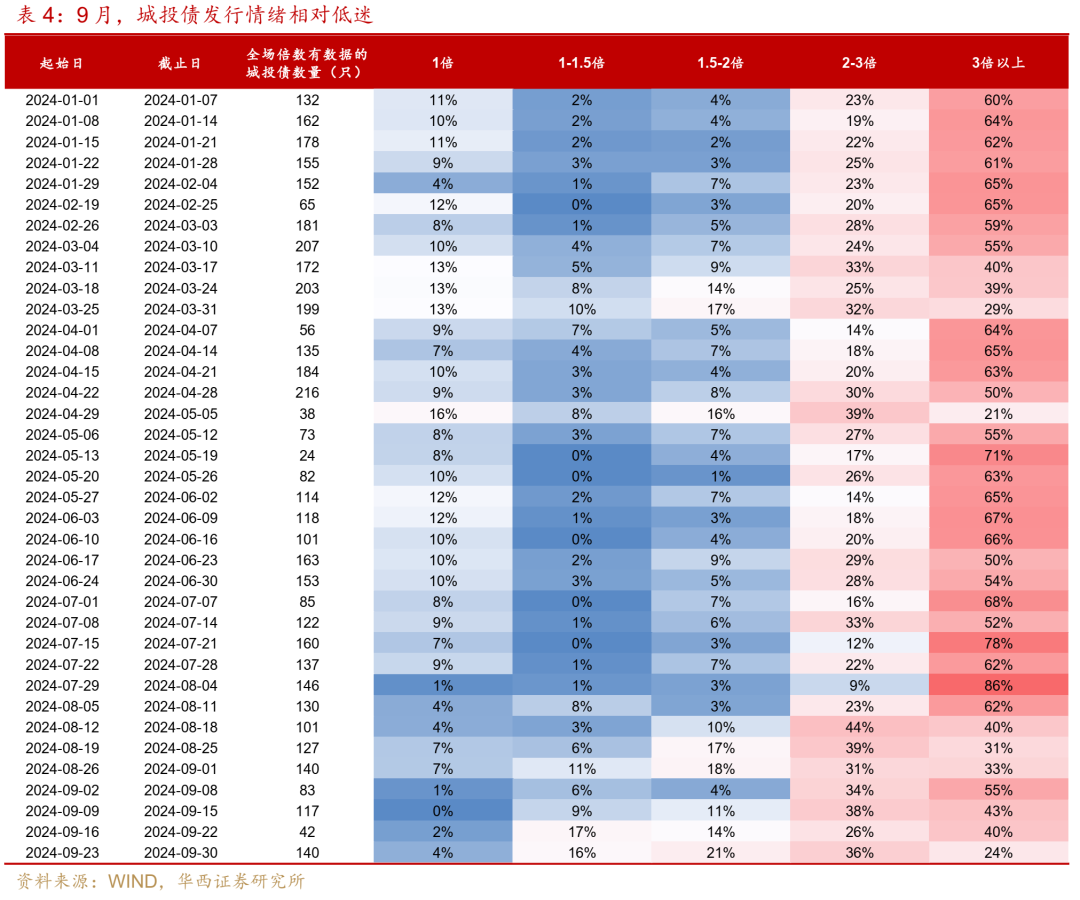

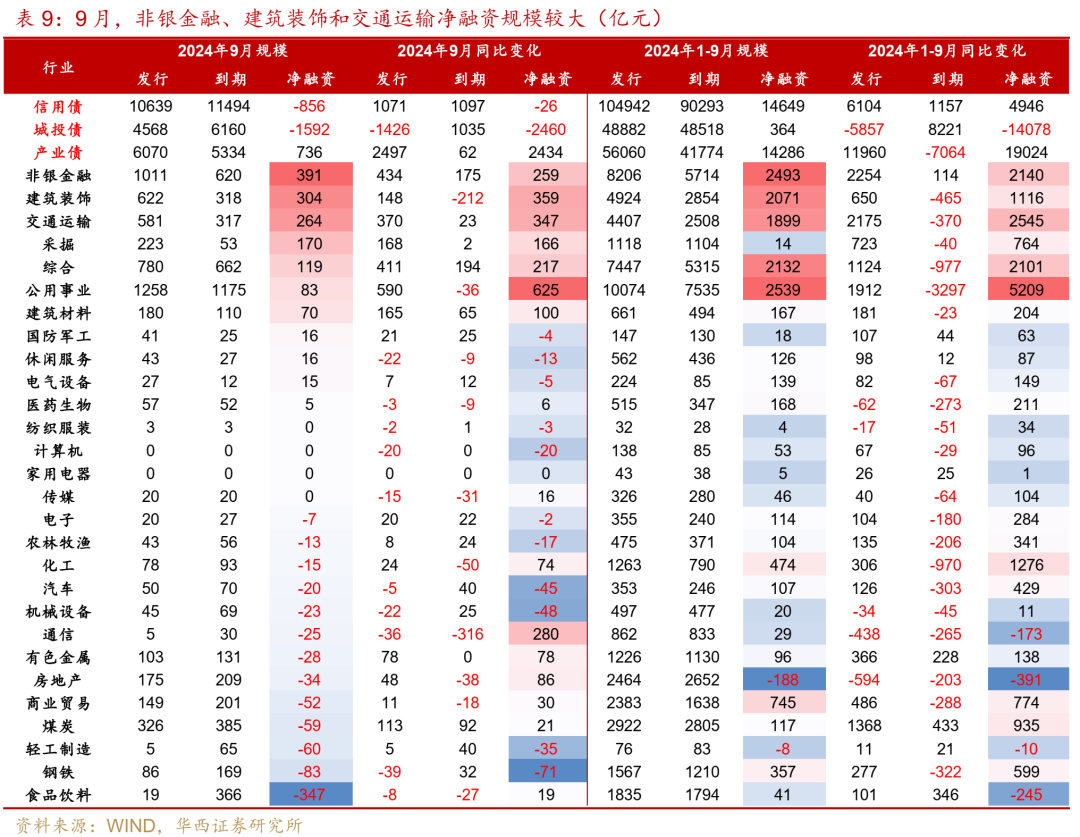

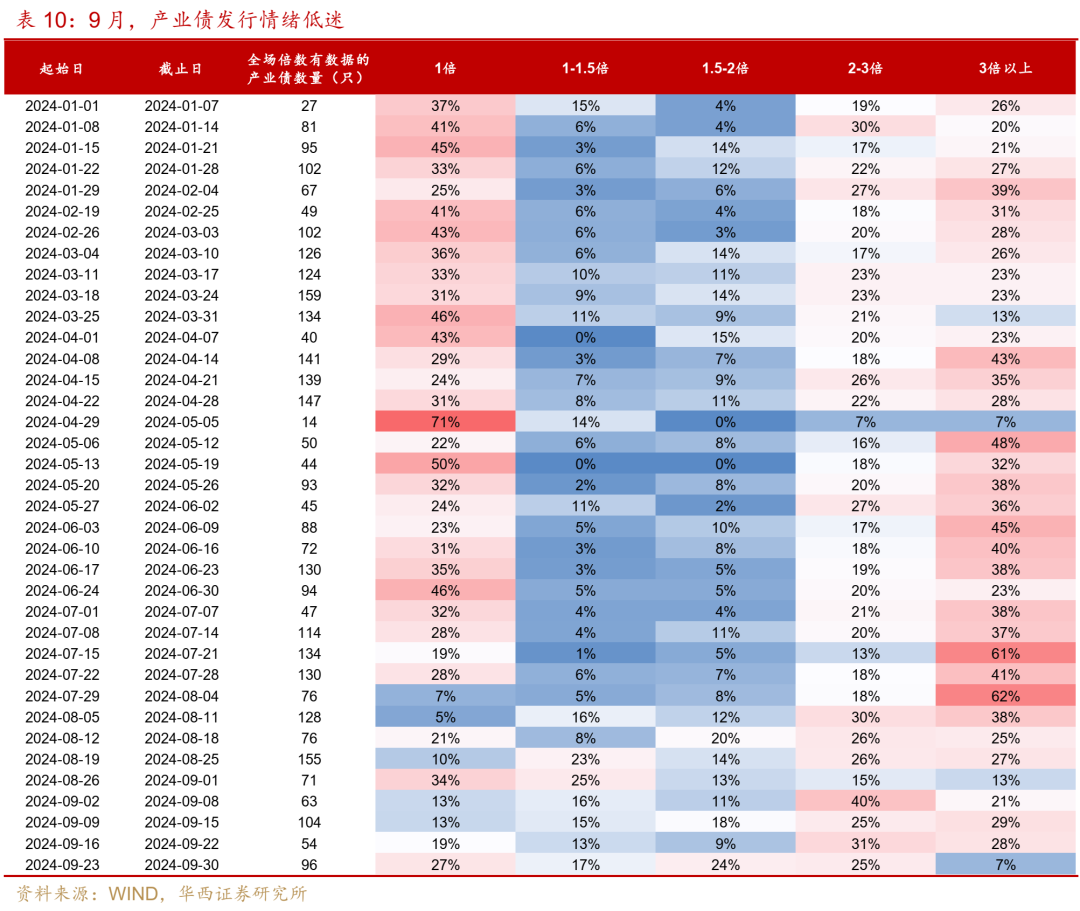

9月,城投债供需两弱,发行额同比下降,净融资缺口扩大,由于需求端理财规模季末下降,发行情绪也相对较弱。2024年9月,城投债发行4568亿元,同比下降1422亿元,净融资为-1592亿元,同比减少2457亿元。9月理财规模下降7800亿元左右,对信用债的配置需求减弱,导致一级发行情绪相对低迷。从发行倍数看,城投债周度发行全场倍数3倍以上占比由9月第1周的55%降至第2、3周的40%左右,第4周叠加债市调整,3倍以上占比仅24%。

分期限看,中长久期城投债发行占比下降。9月,城投债发行期限3-5年(含5年不含3年)、5年以上占比分别为43%、6%,较8月的47%、10%均下降。发行利率全线上行,其中城投债3-5年加权平均发行利率为2.79%,较8月大幅上升23bp;1年以内、1-3年发行利率分别为2.20%、2.48%,较8月均上升9bp;5年以上发行利率为2.65%,较8月上升5bp。

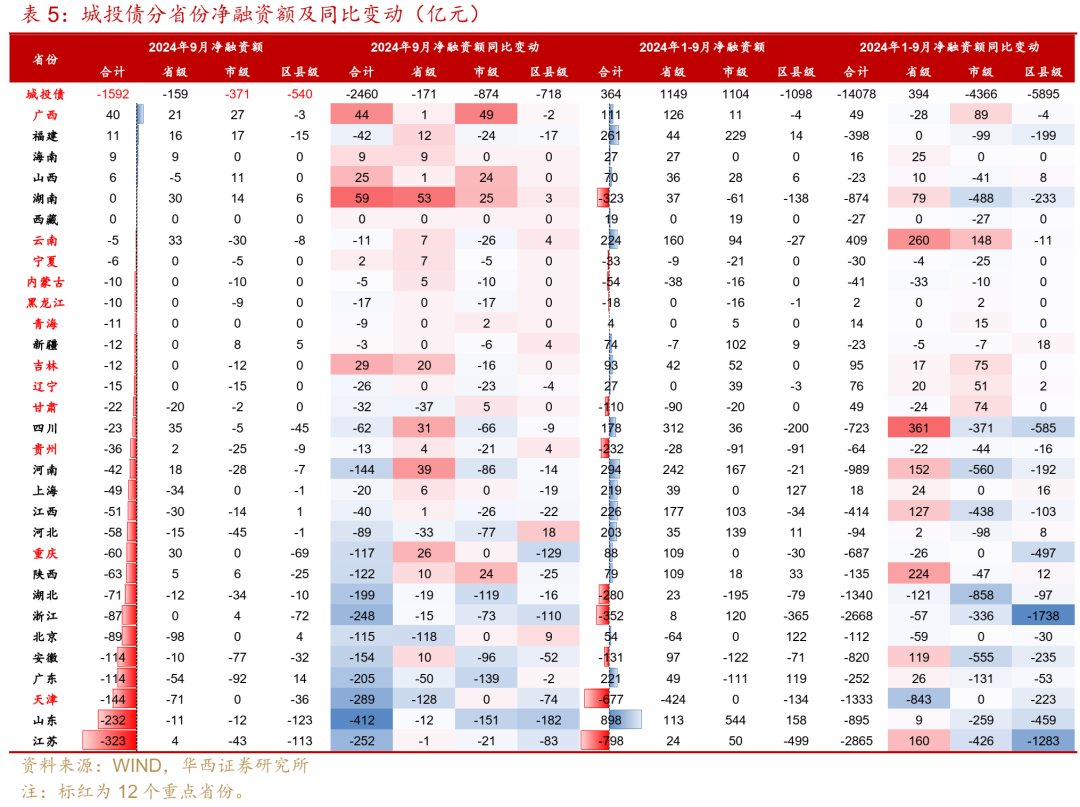

分省份看,9月有25个省份城投债净融资为负,其中江苏和山东净融资缺口最大,分别为323亿元、232亿元,天津、广东和安徽净融资缺口在114-144亿元,北京和浙江净融资缺口在87-89亿元。其中,山东区县级和市级城投债净融资缺口均较大,重庆和浙江的区县级城投债、广东和湖北的市级城投债、天津和北京的省级城投债净融资缺口较大。

2024年1-9月,江苏和浙江净融资分别为-798亿元、-352亿元,同比下降超过2600亿元,区县级城投债净融资同比分别下降1283亿元、1738亿元。天津、湖南和湖北净融资分别为-677亿元、-323亿元和-280亿元,同比下降900-1300亿元左右。河南、山东、安徽和四川净融资同比下降720-980亿元左右,均为市级和区县级城投债降幅较大。

回顾利率走势,9月利率整体走出“V型”行情。9月中上旬,长端利率在降息预期强化、短端利率下行、风险资产表现欠佳的三重驱动下,意外走出连续下行行情。9月24日央行货币政策“四箭齐发”,9月26日政治局召开会议提前部署经济工作,市场风险偏好大幅提振,A股大涨,债市行情短期承压,交易盘开始避险式减持债券,各期限收益率在9月27日、29日大幅上行。

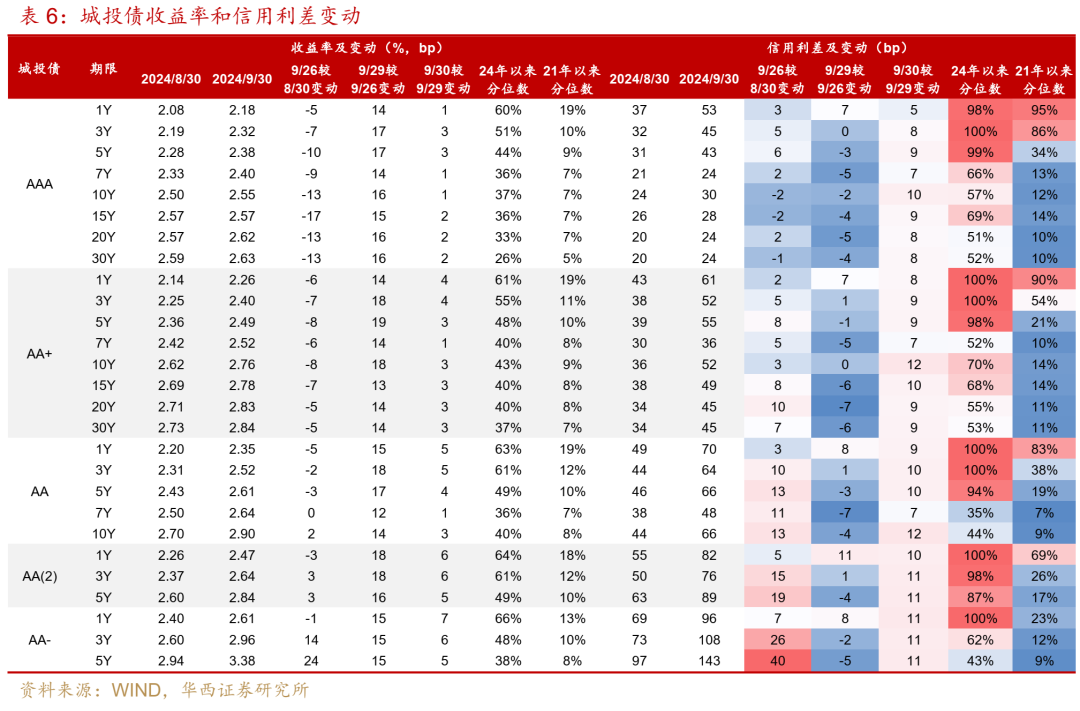

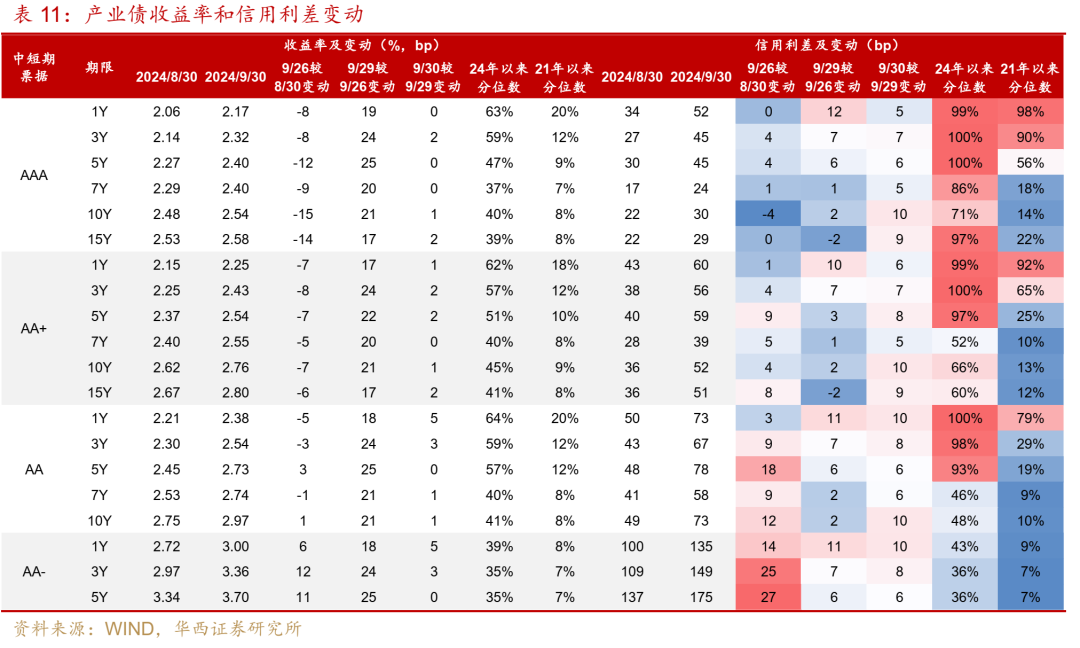

9月,信用债跑输利率债,信用利差全线走扩至年内高点,低评级品种表现弱于中高评级。月初至9月26日收益率下行阶段,城投债收益率下行幅度大多小于同期限国开债,信用利差被动走扩,其中AA和AA(2) 3Y、5Y利差走扩了10-19bp。9月27日、29日大幅调整阶段,城投债1Y信用利差继续走扩7-11bp,而5Y及以上品种由于调整滞后,利差被动收窄2-7bp。9月30日,利率债企稳下行,但城投债收益率仍上行,信用利差大多走扩7-11bp左右。截至2024年9月30日,城投债AAA和AA+ 1Y、3Y和5Y信用利差处于年内98%-100%分位数。

从二级成交看,9月城投债长久期、低评级品种买盘力量较弱。对于长久期品种,在月初至9月26日收益率下行阶段,城投债5年以上成交笔数占比仅3%,TKN占比为63%,低于3年以内品种69%-71%水平;在9月27日、29日调整阶段,5年以上品种GVN占比达72%,高估值5-10bp、10-20bp占比合计93%,出现恐慌式折价抛售;9月30日利率企稳,5年以上品种占比又回落至3%,GVN占比46%仍较高。

对于低评级品种,在9月27日、29日调整阶段流动性明显萎缩,AA(2)占比由35%下降至25%;9月30日,AA(2)占比回升至35%,但GVN占比和成交高估值幅度均明显大于中高评级,反映了部分机构在预防性折价抛售低评级底仓品种。

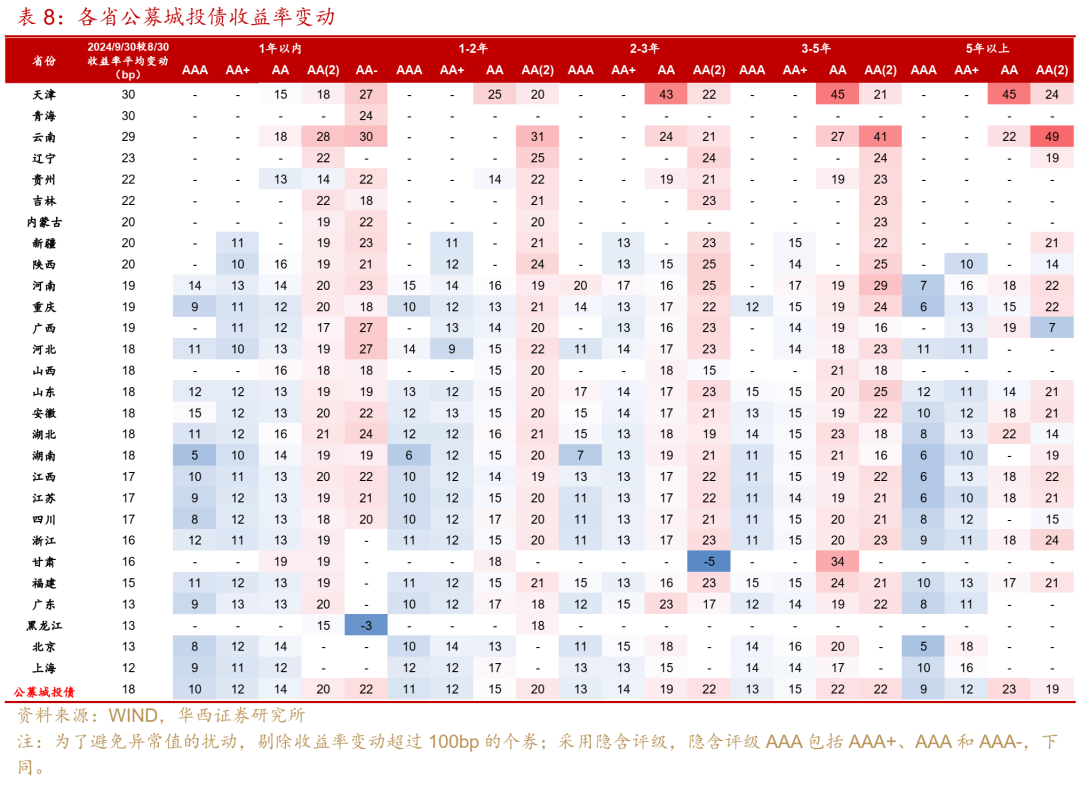

分省份表现看,弱区域城投债收益率上行幅度较大。9月30日较8月30日,天津、青海和云南公募城投债收益率上行29-30bp,辽宁、贵州和吉林收益率上行22-23bp,而上海、北京、广东和福建收益率仅上行12-15bp,其余省份收益率上行16-20bp。分期限分隐含评级看,各期限AA(2)以及3年以上AA收益率上行幅度较大。其中,天津3-5年和5年以上AA收益率大幅上行45bp,云南3-5年和5年以上AA(2)收益率也上行超过40bp,河南和山东3-5年AA(2)收益率分别上行29bp、25bp。

03

产业债:发行情绪低迷,信用利差走扩至高位

9月,产业债发行和净融资环比均下降,发行情绪持续低迷。9月产业债发行6070亿元,环比减少870亿元,净融资为736亿元,环比减少235亿元。其中,非银金融、建筑装饰和交通运输净融资额较大,在260-390亿元左右。从发行倍数看,9月产业债周度发行全场倍数3倍以上占比均低于30%,最后1周3倍以上占比仅7%,认购情绪偏弱。

分期限看,产业债5年以上发行额占比继续下降,5年以上占比由8月的12%下降至8%,3-5年(含5年不含3年)占比由25%小幅上升至26%。9月,中短久期产业债发行利率上行,长久期品种发行利率小幅下降。1年以内和1-3年加权平均发行利率分别为2.11%、2.32%,较8月分别上升7bp、4bp;3-5年和5年以上平均发行利率分别为2.26%和2.46%,较8月分别下降5bp和1bp。

9月,产业债在收益率下行和上行阶段,信用利差均普遍走扩,低评级品种表现垫底。9月30日较8月30日,中短期票据AAA和AA+ 1Y、3Y收益率分别上行11bp、18bp,信用利差走扩17-18bp,5Y收益率上行13-17bp,利差走扩16-20bp;而AA 1Y、3Y收益率分别上行17bp、24bp,利差均走扩24bp,5Y收益率上行28bp,利差走扩30bp。

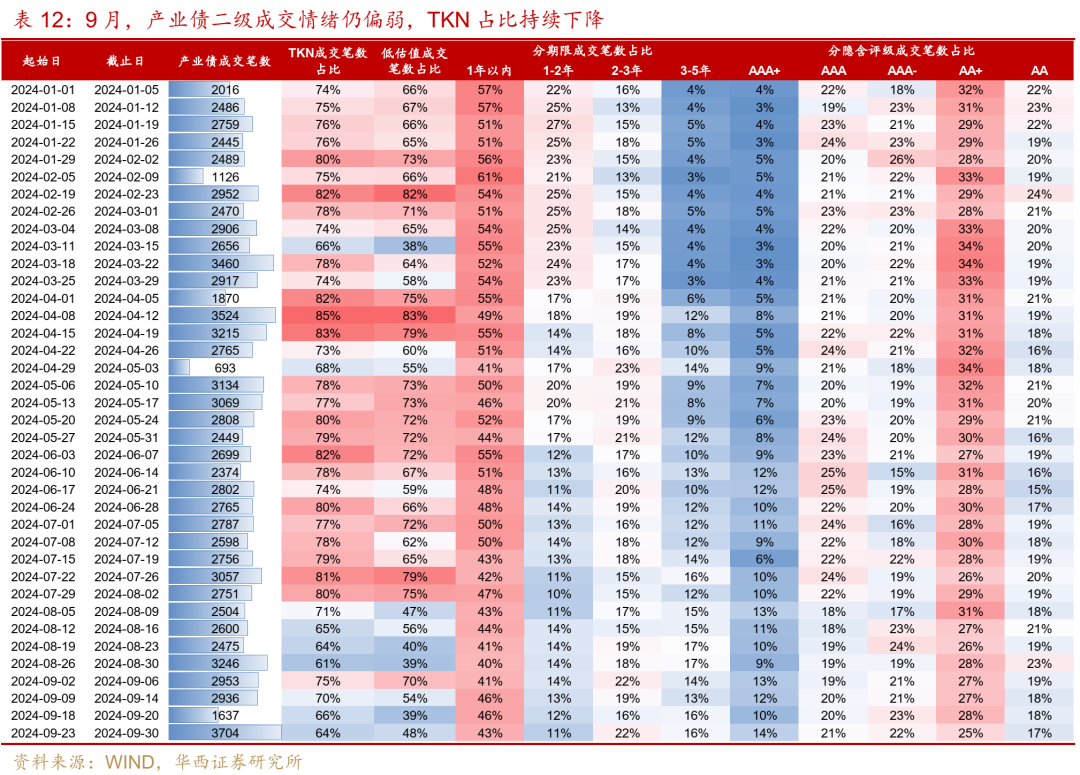

从二级成交看,产业债除了9月第1周成交情绪尚可,第2周起TKN成交占比持续下降至70%以下,成交情绪偏弱。9月第1周,产业债TKN成交占比为75%,低估值占比为70%,买盘情绪尚可,第2-4周,TKN占比由70%持续降至64%,低估值占比也降至40%-55%左右。与此同时,高评级品种成交占比上升,而中低评级品种成交活跃度下降,AA占比由19%下降至17%,AA+占比也由27%左右下降至25%。

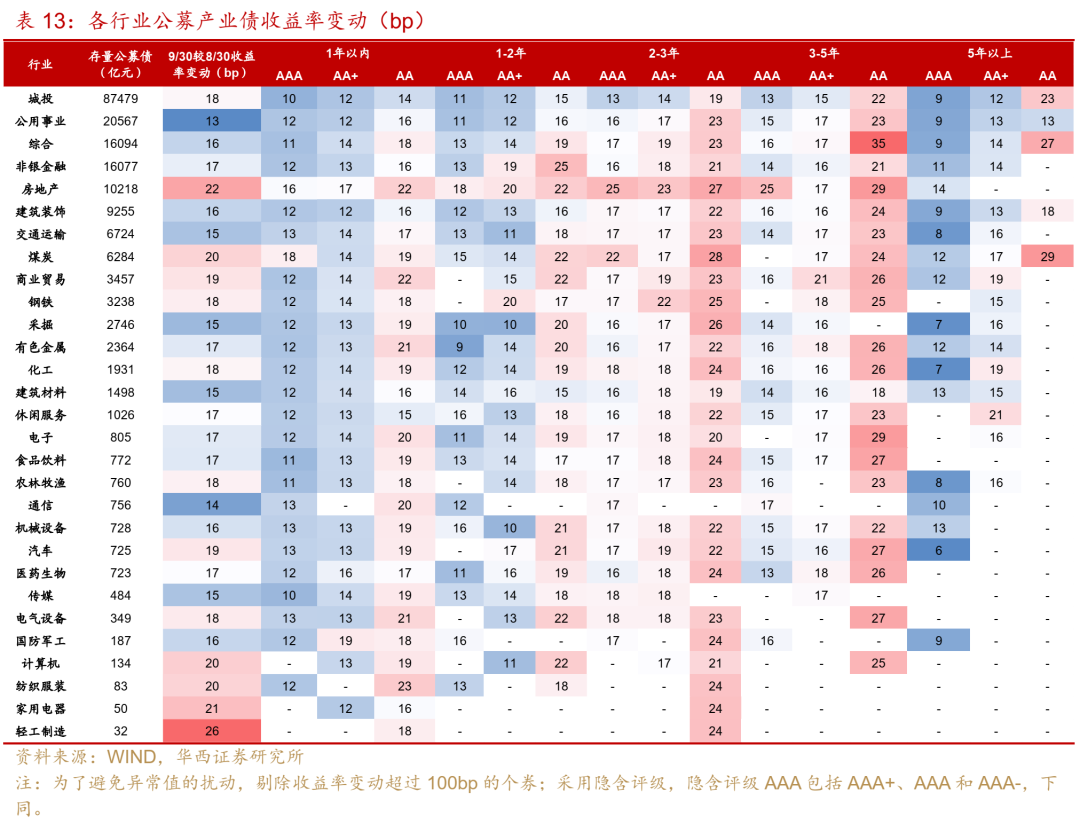

分行业收益率表现看,公用事业、交通运输、采掘和建筑材料相对抗跌,而房地产、煤炭、商业贸易、钢铁和化工收益率上行幅度较大。分期限分隐含评级看,AA品种收益率上行幅度较大,而AAA 5年以上收益率上行幅度较小。其中,综合和房地产3-5年AA收益率分别上行35bp、29bp,煤炭、房地产、采掘和钢铁2-3年AA收益率上行幅度也相对较大,而采掘、化工、交通运输、建筑装饰、综合和公用事业5年以上AAA收益率仅上行7-9bp。

04

银行资本债:净融资大幅转负,信用利差重回高位

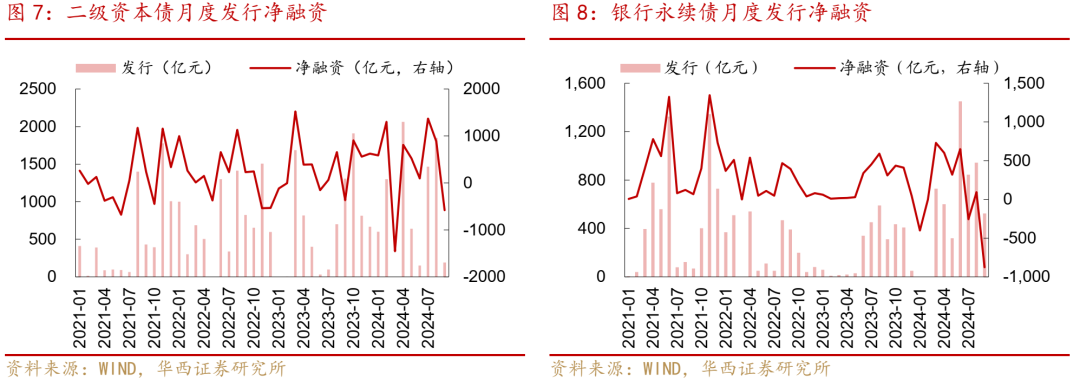

2024年9月,银行资本债发行量环比下降,叠加到期赎回规模较大,净融资大幅转负。具体来看,9月二级资本债、银行永续债分别发行193、525亿元,环比8月分别减少1657、418亿元。并且,当月到期赎回量较大(合计2170亿元),导致净融资大幅转负,为-1453亿元,环比上月减少2432亿元。

整体来看,2024年前三季度银行资本债发行量远超往年同期,为1.37万亿元,但到期赎回量较大,净融资规模与去年同期相当。2024年1-9月,银行二级资本债发行8265亿元,净融资3541亿元,较2023年同比增加1162亿元。银行永续债发行5412亿元,但大行永续债陆续进入赎回期,净融资仅862亿元,同比减少966亿元。

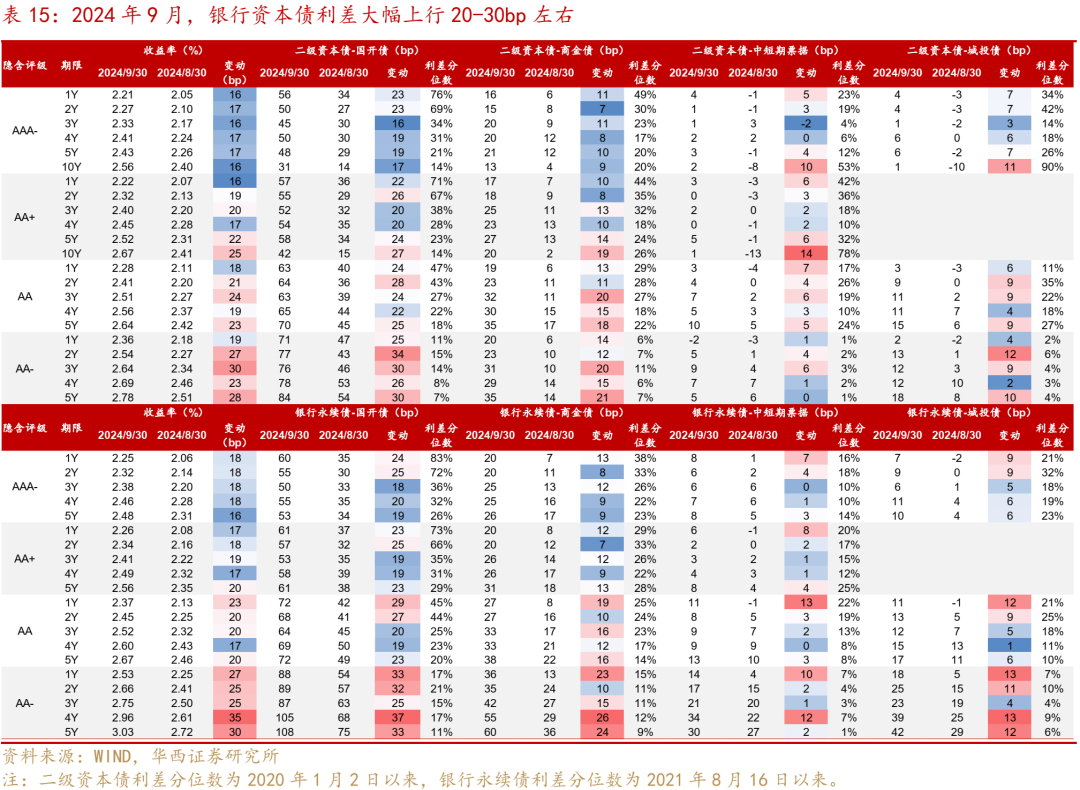

2024年9月,银行资本债经历了两个阶段:1-25日收益率下行,但表现不及同期利率债,信用利差小幅走扩0-10bp左右;26-30日,收益率大幅上行20-35bp,信用利差走扩10-25bp。整体来看,9月银行资本债表现偏弱,收益率全线上行,信用利差走扩,其中大行跌幅较小,利差走扩幅度在20bp左右。而AA-低等级品种信用利差多走扩30bp,与同期限商金债之间的品种利差也大幅走扩20bp左右。与同期中短期票据相比,银行资本债表现更弱,相对利差普遍走扩,尤其是10Y长久期二级资本债、1Y AA及以下银行永续债,走扩幅度在10bp以上。

经历这一轮调整之后,银行资本债的信用利差重回高位,中短久期大行资本债信用利差已较年初高5-10bp左右,处于2020年以来的50%以上分位数,AA-银行资本债信用利差分位数也大多回到10%以上分位数。

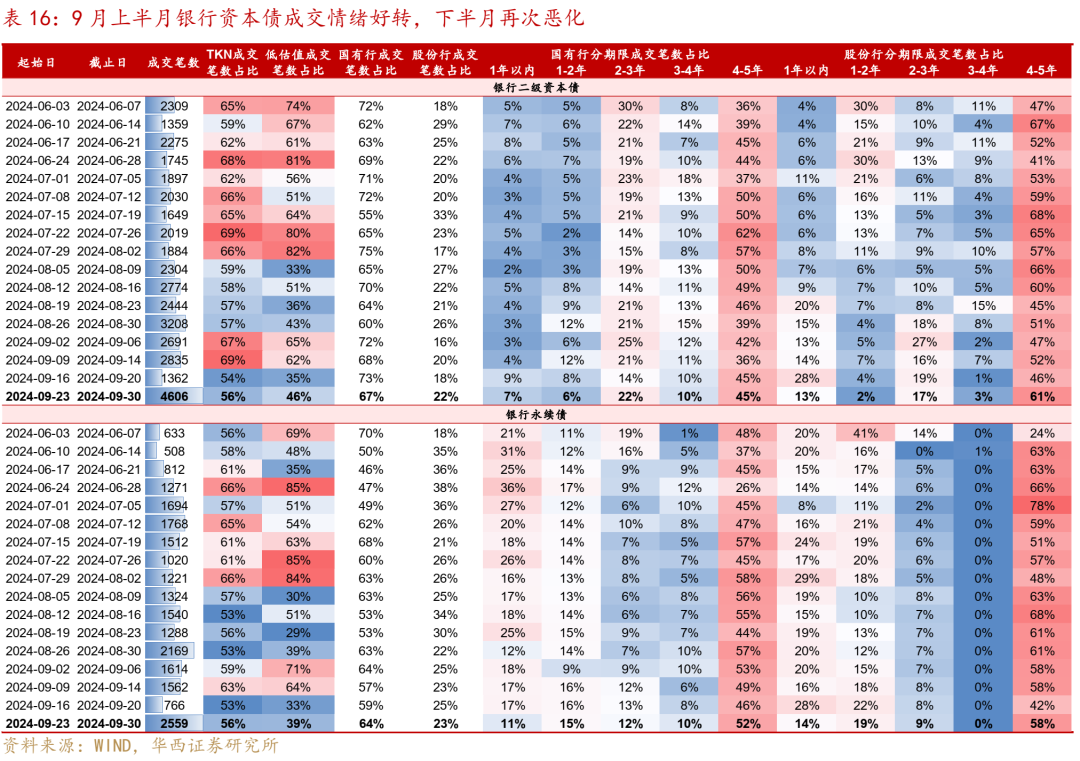

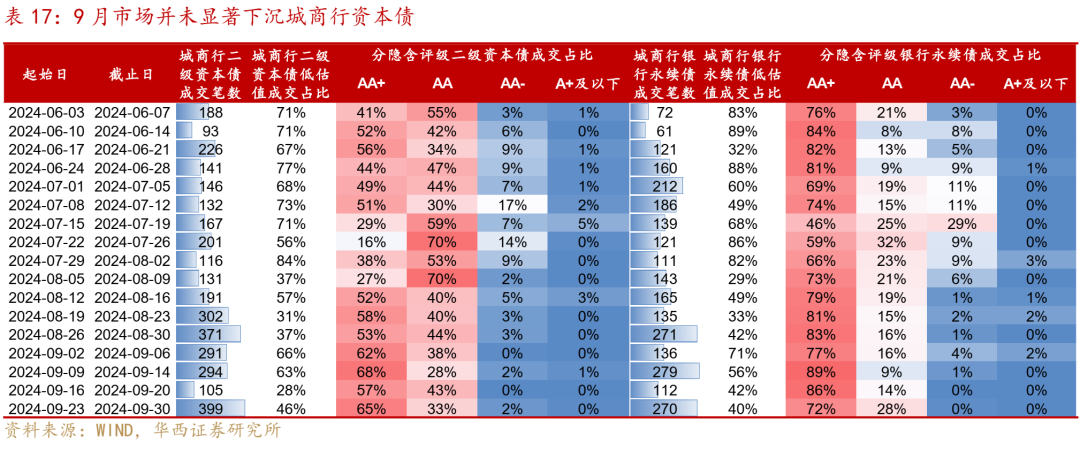

从成交来看,8月债市调整期之后,9月上半月银行资本债成交情绪好转,成交量回归平均水平,低估值成交占比也回到60%以上。具体来看,8月债市调整期银行资本债成交情绪低迷,成交量维持高位,且TKN和低估值成交占比普遍在50%以下。9月上半月成交情绪缓和,成交量环比下降且低估值成交占比再回60%以上,成交期限集中于流动性好的长久期,不过市场依然偏谨慎,城商行成交并未出现显著下沉现象。

9月下半月银行资本债成交情绪再次恶化,26日以来放量下跌。9月16-20日,降息政策迟迟未落地叠加临近季末,交易盘情绪降温,银行资本债成交大幅缩量,且伴随低估值成交占比跌至35%以下。9月26日中央政治局会议之后,债市收益率大幅上行,流动性好的银行资本债首当其冲被抛售,成交再次放量下跌,低估值成交占比维持低位(50%以下)。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

信用风险超预期:若发生超预期的信用风险事件,可能会引发信用债市场调整。

分析师:姜丹

分析师执业编号:S1120524030002

分析师:黄佳苗

分析师执业编号:S1120524040001

联系人:钱青静

证券研究报告:《信用债距离拐点还有多远》

报告发布日期:2024年10月9日