炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

鲜明转折,9月下旬至今A股发生了什么?

9月下旬我国宏观政策环境发生明显转变。9月以来国内需求偏弱、通胀低迷、经济增长放缓压力加大;海外美联储开启首次降息迎来货币政策拐点。在此背景下,9月中下旬开始我国稳增长政策明显加码,重磅政策信号接连释放:9月24日,国新会上“一行一局一会”推出金融政策“组合拳”,降息20bp、降准50bp、调降存量房贷利率50bp、下调第二套房首付比例至15%及回购再贷款政策工具等。9月26日,中央政治局会议罕见在9月召开并部署经济工作,提出要“正视困难”、“努力完成全年经济社会发展目标任务”,财政货币政策要“加大力度”,地产方面要“止跌回稳”,对经济问题的表述及应对的“紧迫感”显著增强。随后部分一线城市限购、二套房首付比调整等政策进一步放松。政策预期改善,投资者情绪显著修复,风险偏好回升,A股市场在低迷环境下迎来创纪录成交。自9月24日国新会至10月8日,6个交易日内上证指数上涨27%,逼近3500点,创2022年2月以来新高;偏成长的科创50和创业板指弹性更大,分别上涨66.6%和59.2%;其他宽基指数也多创出年内新高。投资者交投情绪高涨,相比此前日成交额不足5000亿元、换手率1.5%的较低水平,9月30日和10月8日连续两个交易日成交额分别达到2.6万亿元和3.5万亿元,创历史新高,单日换手率也升至7.5%和9%。从个股表现来看,A股多数个股区间涨幅在30%-50%,股价创年内新高的个股占比超10%,主要集中在电子、机械设备、汽车等行业。

在拥挤交易环境下,波折也接踵而至。节后受政策预期调整及拥挤交易影响,前期快速上涨后短期获利回吐压力抬升,换手率等经验指标(详见节后首日发布的《主题策略:低位放量大涨的历史复盘与配置启示》)提示波动风险。节后首个交易日A股市场冲高回落,上证指数在高开10%后涨幅一路收窄,至收盘涨4.6%。随后三个交易日市场开始震荡调整, 10月9日至11日上证指数和创业板指分别回调7.8%和17.6%,回吐此前近半涨幅。成交有所回落,但依然保持在2万亿元左右的较高水平,市场分歧加大。

整体来看,9月18日自阶段性市场底反弹至今,主要宽基指数仍有不小涨幅,上证指数上涨19%,科创50和创业板指涨幅居前,分别上涨37.2%和36.8%,偏大盘蓝筹的沪深300上涨23%,偏中小盘的中证1000和中证2000上涨22.7%和20.7%,红利风格上涨14.6%。行业层面也现普涨,非银和计算机行业领涨。

经历近期波动后,估值修复到了哪里?主要宽基指数估值仍低于历史均值

本轮放量上涨过程中A股估值水平快速修复,但仍低于历史均值。与2008年11月、2014年底和2019年初的回升类似,本轮A股市场行情启动的关键在于一揽子政策组合扭转了投资者悲观预期,增量资金入市推动市场估值修复。经历近期波动后,从目前A股市场估值情况来看:

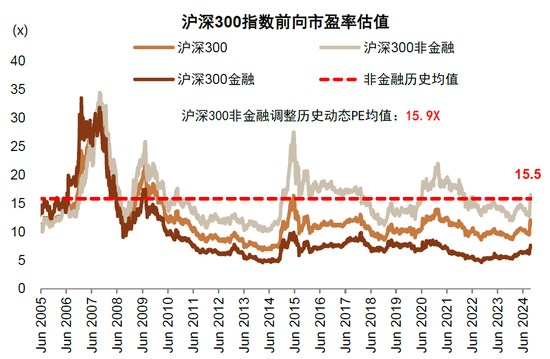

► A股市场主要宽基指数估值快速修复,但仍低于历史均值。截至10月11日,偏大盘的沪深300指数前向市盈率11.2x,前向市净率1.1x,相比此前阶段低点(9.5x和0.9x)均回升19%左右,估值有所修复但仍明显低于2005年以来的历史均值(12.2x和1.6x)。其中,非金融部分前向市盈率和市净率分别为15.5x和1.6x,处于历史均值(15.9x和2.1x)向下0.1倍和向下0.5倍标准差附近,约57.1%和32.6%分位数。中小市值公司估值弹性更大,中证500指数、中证1000和创业板指的前向市盈率分别为17.2x、22x和21.9x,相较此前阶段低点反弹21.1%、20.5%和33.8%,分别位于历史均值(20.7x、24.4x和29.1x)向下0.5、0.3和0.8倍标准差,分位数为40.2%、55.6%和21.1%。

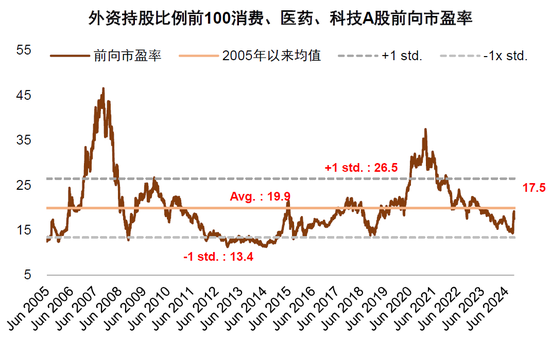

► A股龙头公司及外资重仓公司估值仍低于历史均值。外资持股比例较高的公司(与投资者普遍认知的白马蓝筹股也有较高重合度)9月18日至10月8日反弹37.5%,至今涨幅也有23.4%,估值水平也有所扩张,当前外资重仓公司前向市盈率和市净率分别为17.5x和3.0x,略低于历史均值19.9x和3.9x,位于41.2%和26.2%分位数。

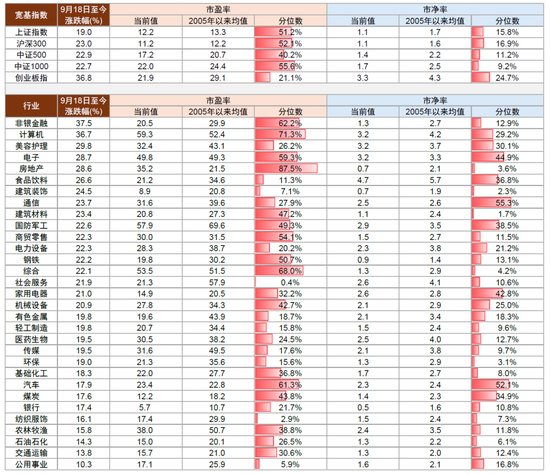

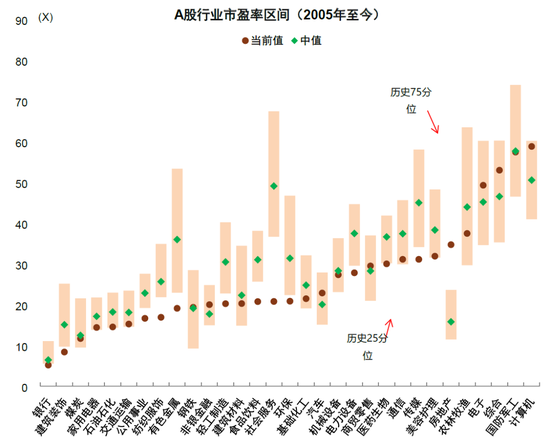

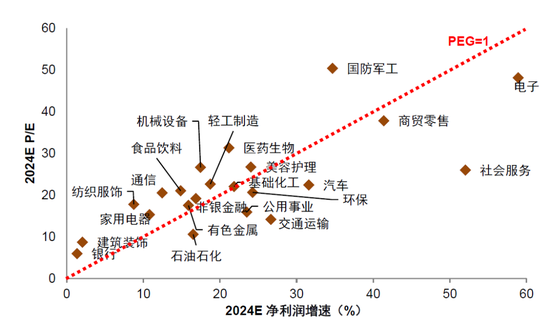

► 多数行业估值还在修复过程中。其中,房地产、计算机、社服、非银金融、汽车、电子、商贸零售等市盈率估值回升至历史50%分位数以上,超七成行业估值仍位于历史50%分位数以下。

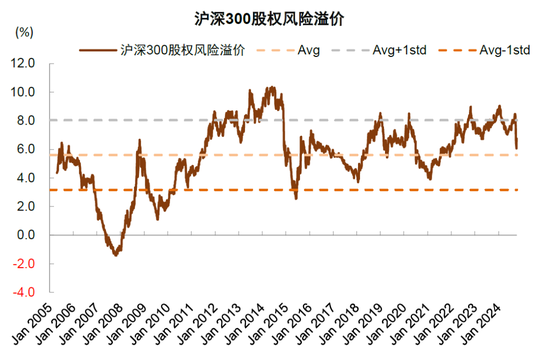

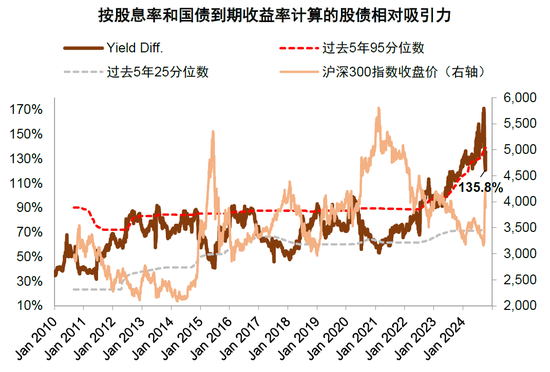

► 投资者风险偏好虽有回升,但股债相对吸引力仍存。当前国内无风险利率处于历史偏低水平,股票资产仍有相对吸引力。根据股息率和国债收益率测算的股债相对吸引力指数目前为135.8%,接近过去5年95%分位数,处于历史高位水平。股权风险溢价的数据,也显示A股投资者风险偏好相较此前已有改善,沪深300股权风险溢价为6.8%,仍略高于均值6.3%,较此前高点下降20.3%。

经历修复后,“大底”形成走到哪一步了?政策信号趋于形成,基本面信号尚需等待

从市场未来的演绎来看:

国新会财政部表态较为积极,有望提振投资者信心,政策信号形成过程中。本周六财政部在国新办新闻发布会上宣布了一揽子增量政策举措,包括支持地方化债、补充银行资本金、支持地产止跌回稳、加大重点群体保障力度等,并表示中央财政仍有举债和提升赤字的空间。考虑到财政规则和程序,具体政策细节需由人大常委会审议决定,但发布会上诸如“拟一次性增加较大规模债务限额置换地方政府存量隐性债务”、“允许专项债券用于土地储备”、“将用好专项债券来收购存量商品房”等表述也回应了投资者关切,提升了市场对后续财政政策加码的预期。此背景下,我们认为市场在经历前期调整后有望重拾信心,短期有望止跌企稳,但回升斜率较节前可能明显放缓,未来需重点关注本月底可能召开的人大常委会对具体财政方案的审议情况。

中期看,仍需经济基本面改善的信号,以扭转市场的悲观预期。从过去近30年的A股历史经验看,基本面信号对市场趋势回稳至关重要。我们认为本轮行情后续走势的关键仍在基本面的改善。从我国经济政策情况看,需求不足和通胀低迷仍是当前经济运行面临的核心矛盾,需要货币和财政协同发力。前期货币宽松已至,当前财政政策可直接作用于总需求、往往见效更快。10月12日财政部发布会已释放积极信号,后续未来还需关注具体落实以及重要会议指引,如12月有望召开的中央政治局会议和中央经济工作会议对明年的经济定调。从海外情况看,11月初美国大选结果即将落定,新任总统的政策组合对中国的影响也需关注。长期看,在全球宏观范式转变的背景下(详见新宏观策略系列报告),仍需关注结构性趋势对我国经济基本面的长期影响。

图表1:近期市场表现及估值

资料来源:Wind,朝阳永续,中金公司研究部 注:数据截至2024年10月11日

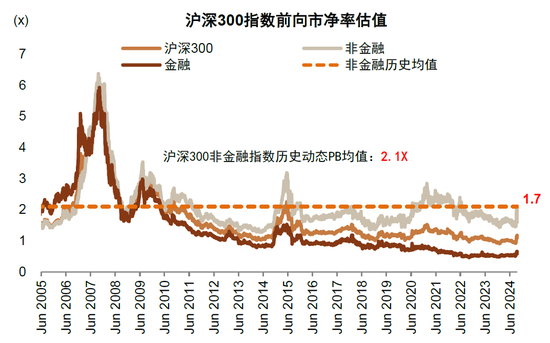

图表2:沪深300非金融市盈率估值处于历史均值(15.9x)向下0.1倍标准差,约57.1%分位数

资料来源:朝阳永续,中金公司研究部注:数据截至2024年10月11日

图表3:沪深300非金融市净率估值处于历史均值(2.1x)向下0.5倍标准差,约32.6%分位数

资料来源:朝阳永续,中金公司研究部注:数据截至2024年10月11日

图表4:房地产、计算机、社服、非银金融、汽车、电子、商贸零售等市盈率估值回升至50%分位数以上

资料来源:朝阳永续,中金公司研究部注:数据截至2024年10月11日

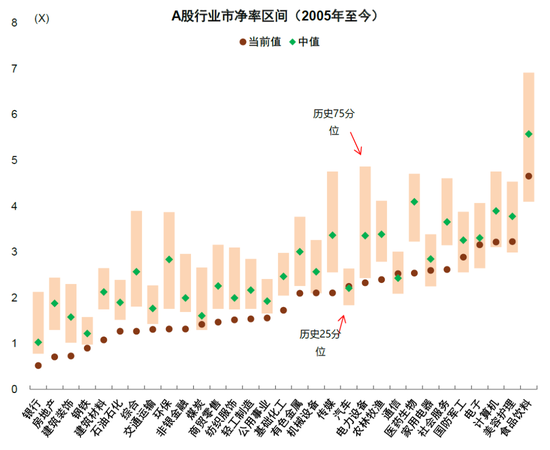

图表5:通信、汽车市净率估值位于历史50%分位数以上

资料来源:朝阳永续,中金公司研究部注:数据截至2024年10月11日

图表6:外资持仓较多的公司估值已回升至历史均值附近

资料来源:Factset,中金公司研究部注:数据截至2024年10月11日

图表7:分行业市盈率估值

资料来源:朝阳永续,中金公司研究部注:数据截至2024年10月11日

图表8:沪深300股权风险溢价回落至2005年以来均值附近

资料来源:朝阳永续,中金公司研究部注:数据截至2024年10月11日

图表9:股债相对吸引力仍较强

资料来源:朝阳永续,中金公司研究部

注:数据截至2024年10月11日;股债比价以沪深300股息率与中债国债10年期到期收益率相比得到