专题:第21届中国国际酒业博览会

今世缘在2024年上半年实现营收、净利润均超20%增长,但近期却公布中秋期间开瓶率不及预期的消息。

在投资者来访接待记录表中,今世缘表示,“从目前的经济形势来看,压力有一点大。”尽管近期销售承压,今世缘于10月10日发布了千元高端浓香产品国缘2049。同时,今年9月,今世缘还启动了2万吨新增酿酒产能。

“从今年中秋看确实感受到一定压力。国庆的表现有待观察,如果国庆消费还可以的话,我们仍会尽力完成全年既定目标;如果国庆不理想,我们也会实事求是看待年度目标,毕竟良性可持续发展才是最重要的,我们历史上也有年度任务完成90%多的。”今世缘的上述投资者来访接待记录表显示。

2023年,今世缘实现营业收入100.98亿元,同比增长28.07%;净利润31.36亿元,同比增长25.3%。继同省的洋河股份之后,成为A股白酒上市公司中第八家“百亿俱乐部”成员。2024年,这家“苏派浓香老二”将年度经营目标设为总营收122亿元左右,净利润37亿元左右。

回顾今年上半年,今世缘已实现营业收入73.04亿元,净利润24.61亿元,同比增长分别为22.36%、20.08%,上半年约已完成全年度目标营收的六成。但中秋、国庆佳节为传统白酒销售重要节点,双节期间营业额通常可占全年30%,今年中秋销量的下滑为今世缘全年表现带来不确定因素。

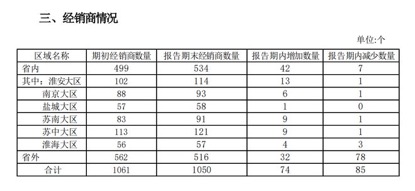

同时,今世缘仍存在省外开拓维艰的问题,2024年半年报显示,其省外销售占比仅为8.3%;同期还出现省外经销商出现减少的情况,上半年今世缘省外经销商净减小46家。

经销商数量情况,图片:今世缘2024年半期报告

“目前整个行业都很悲观,明年压力也可能更大。”基于当前市场表现,近年来业绩增长高歌猛进的今世缘也在来访接待记录中表达了行业增速将会下降的大趋势判断。

对于今年上半年财报中今世缘合同负债减少的现象,企业回应称,没有必要压着经销商回很多款,和经销商之间相互信任,不存在和其他品牌抢资金的问题,因为经销商的资金也是有成本的,保证合理的库销比,是厂商命运共同体的良好体现。

知名白酒为先款后货制,生产企业的合同负债往往反映了经销商的打预付款意愿,合同负债出现减少的现象通常被解读为经销商拿货意向降低。今年前六个月,今世缘的合同负债为6.27亿元,较去年末减少比例可达73.86%。

尽管眼下销售存在一定挑战,企业的产能却仍在扩张。今年9月19日,今世缘酒业20000吨酿酒项目开酿仪式在酒乡江苏涟水举行。根据今世缘董事长顾祥悦在新产能开酿仪式上的发言,新建的2万吨车间将在明年全面投产,届时总产能将达到8万吨。随着“十五五”规划的实施,今世缘的原酒产能还将超过10万吨,陶坛贮能达到60万吨。

同时,今世缘还在10月10日刚刚上市了定价在1599元的高端新品“国缘2049”。今世缘虽在近三年都完成了较好的营收、净利润业绩增长,但其定位为区域性酒企,并非全国性知名品牌。但该产品定价已与第八代五粮液在同一水平,并超过了国窖1573、茅台1935等主流高端白酒。

根据今世缘2023年财报,企业产品档次最高的“TA+类”主营产品为其高端品牌“国缘”。但出厂指导价300元(含税,下同)以上的产品便已被划定为“TA+类”,此次推出的千元价格带新品也远高于企业的次高端定价。

对于高端化产品销售的难度,今世缘的投资者来访接待记录表中也有所体现。企业表示,以前是准备省外六开做形象,来推广四开、对开放量,现在看比较难;长三角现在是V系做形象、四开做销量,环江苏现在是四开做形象、对开和淡雅做销量,但后续消费回暖还是会回到六开做形象甚至来放量。

从上述文字来看,体现的是六开市场销量不及四开的现状。文中“六开”指今世缘2023年推出的国缘六开,零售价1099元/瓶,定位高于国缘四开。

基于当前市场情况,今世缘表示,未来将争取四开在省内的区域突破。据悉,四开最初市场为今世缘所在的淮安市涟水县,后来扩张到整个淮安、南京,及江苏其他地区。“到现在省内(四开布局)仍然很不平衡,许多地方仍有较大提升空间。”

尽管目前今世缘全国市场市占率有限,但9月投资者来访接待记录表中提及明年仍将投入力度不减,计划在10个样板市场之外再增加5个。